在A股市场中,徽酒四杰——古井贡酒、迎驾贡酒、口子窖和金种子酒,各自占据了一席之地。然而,长期位居徽酒第二的口子窖,近年来在经营上却显露出疲态。尽管曾经其归母净利润接近古井贡酒,但如今在增速上明显落后,不仅未能保住原有的市场地位,更被迎驾贡酒反超,沦为行业第三。

从2023年的财报数据来看,口子窖的归母净利润增速为11.04%,而古井贡酒高达46.01%,迎驾贡酒也达到了34.17%。值得注意的是,这两家酒企的利润规模本就大于口子窖,其增速表现更是进一步凸显了口子窖在市场份额上的被蚕食。尽管金种子酒目前仍处于亏损状态,但其利润增长达到88.21%,显示出减亏的良好势头。

进入2024年一季度,口子窖的增速颓势依旧未改,仅为10.2%,远低于古井贡酒和迎驾贡酒超过30%的利润增速。这种表现进一步加深了市场对口子窖未来发展的担忧。

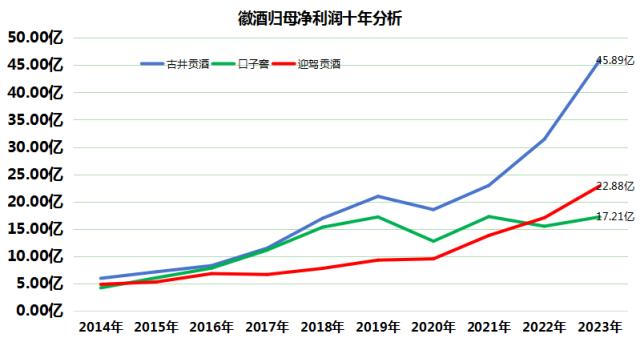

回顾历史数据,口子窖在2017年的归母净利润达到11.14亿元,与古井贡酒的差距仅为0.35亿元。然而,短短六年时间,古井贡酒的利润已扩大至45.89亿元,而口子窖的利润仅增长至17.21亿元。与此同时,迎驾贡酒更是以22.88亿元的利润实现了对口子窖的反超。

制作:上市公司研究院;数据来源:Choice

在A股市场中,投资者对于这三家酒企的估值也呈现出明显差异。古井贡酒凭借其强劲的市场表现和增长潜力,获得了最高的市盈率中值,达到38.61倍。迎驾贡酒紧随其后,市盈率为29.23倍。而口子窖的估值仅为20.18倍,不仅在徽酒四杰中排名垫底,在A股白酒企业中也属于较低水平。这一估值差异充分反映了投资者对口子窖未来增长潜力的担忧和质疑。

大商模式成瓶颈,新品推出缓慢

口子窖近年来在业绩增速上表现不佳,源于其过度依赖省内市场以及大商模式带来的渠道掌控力削弱。口子窖长期采用大商模式,这种模式下虽然通过高度捆绑经销商利益降低了销售费用,但也导致了公司对终端市场的掌控力下降,难以深入了解市场状况并及时作出应对措施。当面临茅台、五粮液等一线名酒渠道下沉的竞争压力时,口子窖的全国化拓展变得尤为艰难。

尽管口子窖尝试改善渠道结构,通过加强省内市场的深耕细作和省外市场的重点挖潜,但效果并不显著。相比之下,迎驾贡酒采用的“厂商1+1”模式,既保证了渠道的掌控力,又充分调动了经销商的积极性,实现了放权与集权的平衡。

除了渠道发展瓶颈外,口子窖的产品结构问题也是其业绩增长受限的原因之一。口子窖的主流产品上市已久,新品推出速度过慢,导致消费群体趋于固定,拓展新客户空间有限。在当前年轻消费群体成为消费主力的市场环境下,口子窖相对老化的产品结构不利于其长期发展。尽管今年口子窖着力进行产品体系升级,推出了兼10、兼20等新品,但目前仍在市场培育中,动销压力较大。

相比之下,迎驾贡酒早在2015年就推出了洞藏系列,通过错位竞争与口子窖强势单品形成差异化,并持续加大对次高端产品的投入,打开了公司的第二、第三增长曲线。这些因素共同作用下,迎驾贡酒在市场份额和业绩增速上逐渐超越口子窖,成为徽酒市场的新领头羊。

口子窖需要在渠道模式、产品结构和市场策略等方面进行全面改革和创新,以应对日益激烈的市场竞争和消费者需求的变化。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;