来源:长城证券——蒋飞宏观研究

►►►核心观点

2023年中央经济工作会议提出:要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。而实际利率是经济理论和实践中最主要的经济指标之一,是衡量货币政策和实体经济相互配合效果的指标。目前根据我们测算的两种实际利率,都处于过去十五年以来较高水平。从实际利率与CPI的关系可以看出,实际利率过高,CPI会过低;从实际利率与投资的关系可以看出,实际利率走高会降低未来12个月的贷款需求。根据这一领先规律,2024年贷款需求的提升可能较为有限。

在完全市场化的经济体各个市场的利率水平理应形成共振,走势一致,央行的货币政策调控可以传导至各个市场。而在中国利率市场存在分割现象,利率传导不完全畅通,所以存在多种利率走势。以3个月SHIBOR利率和10年期国债利率的关系为例,2013-2018年短期SHIBOR利率几乎一直在10年期国债利率的上方,显示出货币政策相对较紧,实体经济长期需求旺盛。2018年下半年之后,短期SHIBOR利率大幅下降之后一直处于10年期国债利率的下方,显示出货币政策过于宽松,实体经济长期需求走低。

通过分析,我们可以看出短期名义利率的走高,并不是实体经济需求旺盛造成的,而是金融机构之间的资金紧张程度带来的。在这种情况下,为了防止系统性金融风险的出现,央行可加大货币投放量,既稳定了金融系统又降低了实际利率,提振经济。

此外,我们在以前的多篇报告提出,随着中国经济进入转型期,货币需求函数和调控机制都发生了较大变化。如果仍紧盯着货币供应量,实体经济需求也难以明显提振。央行货币政策调控机制正在从数量型向价格型转变,实际利率的变动对经济的影响正比货币供应量的变动对经济的影响更强。财政政策也需要在短期和长期之间寻求平衡,财政政策的力度存在上限。可以减轻央行调控压力的援助来自于财政政策,我们在《货币政策和财政政策的配合》里已经分析,要想让国内经济重新回到内部平衡,在不考虑资本外流的选项下,货币政策和财政政策双扩张。在减轻货币政策扩张程度的选项下,财政政策最好应大幅加码。但无论如何,货币政策遇到调控目标转变和传导机制不畅通的难题,也面临降息空间和实施力度的不确定性。机构投资者和企业家对调控政策的方向和力度都具有较明确的预期,信心仍有待提升。

1

实际利率仍然较高

2023年中央经济工作会议提出:要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。2024年1月8日央行有关负责人在回答新华社记者采访时也指出,中国人民银行将强化逆周期和跨周期调节,从总量、结构、价格三方面发力,为经济高质量发展营造良好的货币金融环境。

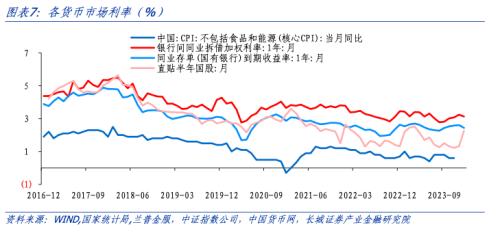

实际利率是经济理论和实践中最主要的经济指标之一,是衡量货币政策和实体经济相互配合效果的指标。在经济理论中如果经济过热或通胀过高,实际利率应该提升;反之实际利率应该下降。目前无论是用6个月SHIBOR利率与CPI同比测算的实际利率,还是用央行每季度公布的平均贷款加权利率与GDP平减指数同比测算的实际利率,都处于过去十五年以来较高水平。

以制造业PMI作为实体经济活力指标的话,在过去十五年里实际利率基本上都是伴随着PMI的走强才上升。其中2014-2015年时期实际利率明显偏高,PMI指数处在荣枯平衡线附近。这一时期并不完全符合上面所说规律,主要原因可能是当时正在实施供给侧改革以及金融去杠杆,目的是降低金融机构过高的杠杆水平;而PMI指数不强是产能过剩造成的内需疲弱。

当前中国经济也处于2015年初的类似状况,2023年制造业PMI有八个月处于荣枯线之下,暂未出现回升趋势。此时实际利率应该下降,以提振实体经济需求,而实际情况是不断走高,接近2015年初时的历史最高水平。这一不符合经济规律的情况难道是重现2014-2015年的政策诉求?

通过2017以来金融去杠杆的监管整治,金融机构的杠杆率已经显著降低。不同的是宏观杠杆率已经大幅高过2015年初的水平,如何控制宏观杠杆率是高质量发展的内涵之一,一揽子化债方案也正在紧锣密鼓的研究和策划,在我们前期的报告里认为高实际利率并不是和谐化债的必要条件。实际利率过高类似于一种紧缩政策,大部分投资行为仍然是受实际利率的影响而非名义利率。虽然名义利率已经连续多年大幅下降,但实际利率仍然走高,实体经济依然活力不足,货币政策也难言实质性宽松。

从实际利率与CPI的关系可以看出,实际利率过高,CPI就会过低;从实际利率与投资的关系可以看出,实际利率走高会降低未来12个月的贷款需求。2020年之后受疫情影响,贷款需求并未因利率的走高而走低,但在2023年贷款需求逐渐回升的过程,遇到了实际利率不断走高的影响。根据这一领先规律,2024年贷款需求的提升可能较为有限。

2

实际利率为何走高

实际利率表现在多个层面,在完全市场化的经济体各个市场的利率水平理应形成共振,走势一致,央行的货币政策调控可以传导至各个市场。而在中国利率市场存在分割现象,利率传导不完全畅通,所以存在多种利率走势。我们这里主要探讨国债收益率曲线和货币市场利率的关系。

以3个月SHIBOR利率和10年期国债利率的关系为例,2013-2018年短期SHIBOR利率几乎一直在10年期国债利率的上方,显示出货币政策相对较紧,实体经济长期需求旺盛。2018年下半年之后,短期SHIBOR利率大幅下降之后一直处于10年期国债利率的下方,显示出货币政策过于宽松,实体经济长期需求走低。尤其是2020年和2022年3个月SHIBOR利率大幅下降,创历史新低,反映了新冠疫情对中国经济的冲击。

但2023年四季度开始,短期利率不断走高,但长期利率不断下降,12月30日3个月SHIBOR利率反超10年期国债利率,收益率曲线再次出现倒挂,反映了货币政策和实体经济的背离。短期利率走高是实际利率走高的主要原因。

我们再观察一下央行的利率走廊,2016年初,中国人民银行在2015年第四季度《中国货币政策执行报告》中提出:“探索利率走廊机制,增强利率调控能力,理顺央行政策利率向金融市场乃至实体经济传导的机制”,标志着中国人民银行开始着手利率走廊的顶层设计,货币政策调控方式向价格型转型迈出重要一步。

我国目前的利率走廊是以常备借贷便利(SLF)为上限,拆借回购利率为下限的目标区间,从2015年以来银行间7天质押式回购利率基本上都在这一走廊内震荡,但也是以2018年为界,2018年以前利率走廊的上限起到主要作用,而之后的下限起到主要作用。在回购利率走到上限之前,有一个利率指标已经成了门槛:中期借贷便利(MLF)。MLF相比于SLF更频繁,引导意义更强;而相比与7天回购利率,MLF的期限更长,在正常经济环境下MLF利率应该高于7天回购利率。但在2023年12月7天回购利率已经回升至接近1年期MLF利率的水平,与3个月相比10年期国债利率的情况相似,都反映了短期利率目前正处于高位。

再观察货币市场上的其他利率,我们可以随着2017年以来利率的锚-核心CPI的持续下行,各层面的货币市场利率均在下降。但在过程中并不完全同步,比如反映实体经济需求的票据利率在2022-2023年大部分时间都是较低的水平,反映了实体需求的不足。但反映了金融机构融资成本的1年期拆借利率却处于较高水平,甚至比同业存单利率要高,这说明金融机构之间存在着资金不平衡问题,或者信用风险逐渐暴露出来。

所以我们看出,短期名义利率的走高,并不是实体经济需求旺盛造成的,而是金融机构之间的资金紧张程度带来的。在这种情况下,为了防止系统性金融风险的出现,央行可加大货币投放量,既稳定了金融系统又降低了实际利率,提振经济。

3

央行调控难度增加

我们在以前的多篇报告提出,随着中国经济进入转型期,货币需求函数和调控机制都发生了较大变化。如果仍紧盯着货币供应量,实体经济需求也难以明显提振。央行货币政策调控机制正在从数量型向价格型转变,实际利率的变动对经济的影响正比货币供应量的变动对经济的影响更强。

目前,持续64个月七天回购利率都围绕着2.2%中枢水平运行,如果在这种情况下调控信贷、货币供应量以及社会融资总量的话,一是新增信贷的投放难度加大,二是对物价的提振作用在减弱。相对于现在-0.5%的CPI和0.6%的核心CPI,2.2%的短期货币利率明显偏高。我们在《两个维度看未来房地产市场》里也提到,实际利率过高对于稳房价、稳预期也起到不利作用。

目前30-10年国债利差已经大幅缩窄,最新的利差水平已经降至30BP以内,创2007年以来的新低。这一从新冠疫情爆发开始的长期限利差缩窄行情,反映了市场对未来经济的预期,这也说明了机构投资者对利率长期走低的预期较强。如果此时仍在较高短期利率目标水平上加大货币投放量,或会让长端利率越走越低,甚至出现倒挂。

有一种观点认为目前降息会扩大国内与世界的利差,加大资本外流的压力。但央行已经多次提出中国的货币政策是“以我为主”,如果内需迟迟不能恢复到潜在水平,为了保汇率而造成实际利率过高,反而会造成内需更加萎靡,不利于未来的汇率稳定。并且截至2023年12月美联储已经连续三次不再加息,基本上美国的加息周期已经结束。美国十年期国债利率出现了台阶式的下降,今年可能会启动降息周期,为中国央行的降息政策打开了空间。

可以减轻央行调控压力的援助来自于财政政策,我们在《货币政策和财政政策的配合》里已经分析,要想让国内经济重新回到内部平衡,在不考虑资本外流的选项下,货币政策和财政政策双扩张。在减轻货币政策扩张程度的选项下,财政政策最好应大幅加码。财政部部长蓝佛安近期在关于当前经济财政形势的问答中提到:我们合理、审慎确定赤字率水平,既适度扩大支出规模,满足实际需要,又“留有后手”,为应对未来可能的风险挑战留出空间。

可以看出,财政政策也需要在短期和长期之间寻求平衡,财政政策的力度也存在上限。无论如何,货币政策遇到调控目标转变和传导机制不畅通的难题,也面临降息空间和实施力度的不确定性。机构投资者和企业家目前对后续政策出台仍有较高预期,信心仍有待提升。

4

风险提示

国内宏观经济政策不及预期;利率测算存在误差;财政政策超预期;信用事件集中爆发。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;