要点

事件:国家统计局发布了2024年1月份全国CPI和PPI数据。1)CPI同比-0.8%,前值-0.3%,市场预期-0.5%;CPI环比+0.3%,前值+0.1%;2)核心CPI同比+0.4%,前值+0.6%;3)PPI同比-2.5%,前值-2.7%,市场预期-2.5%;PPI环比-0.2%,前值-0.3%。

核心观点:

1月,受春节错位、基数较高影响,CPI同比跌幅明显扩大。其中,食品价格环比弱于季节性,与市场供应充足、需求偏弱有关;非食品价格环比与季节性持平,主要受节日效应、服务需求增加有关。PPI方面,同环比跌幅收窄,与油价拖累减弱、采暖和补库需求增加有关,表现为煤炭、钢铁、有色价格小幅上涨;但受工业生产淡季影响,原材料、装备制造等价格多数下跌。

展望2024年,随着出口形势回暖、中下游库存压力减轻,国内物价形势有望迎来边际改善,PPI同比降幅将进一步收窄。但鉴于居民消费恢复较慢,预计年内CPI读数仍在低位徘徊,亟待需求侧政策发力,后续关注“三大工程”、基建投资落地情况。

风险提示:海外需求回落超预期;国内需求恢复不及预期。

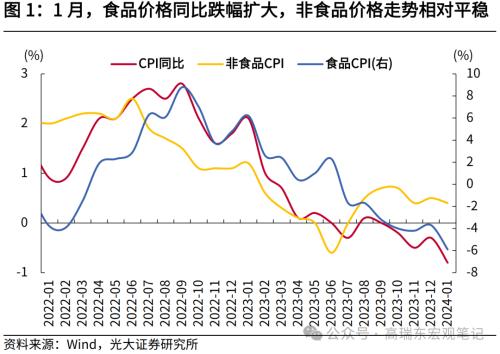

1月,受春节错位因素影响,CPI同比跌幅扩大

1月CPI同比跌幅扩大至0.8%,主要受春节错位、去年基数较高影响。其中,翘尾影响约为-1.1个百分点,新涨价影响约为0.3个百分点。

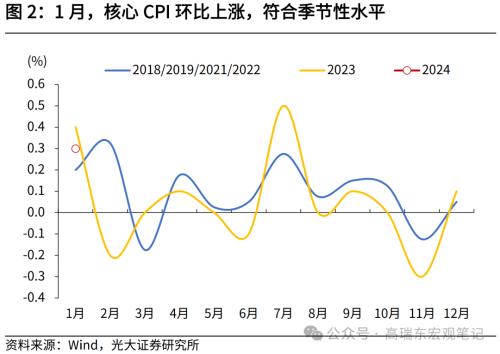

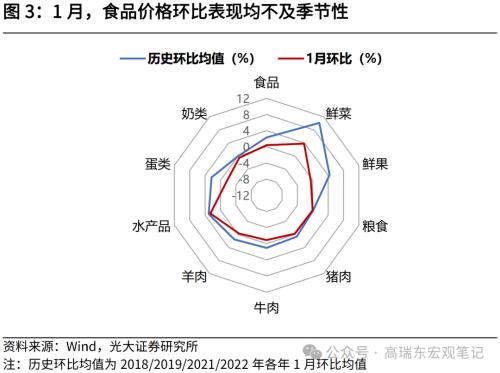

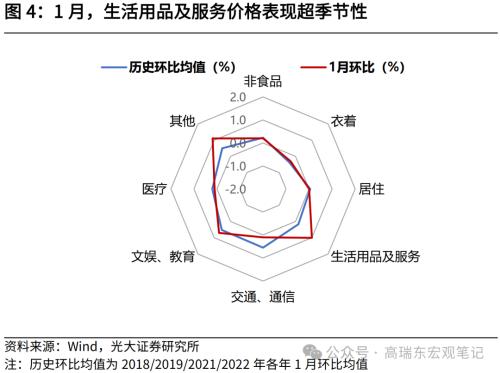

环比来看,1月CPI环比上涨0.3%,低于季节性均值+0.6%(选用春节月相同的2018/2019/2021/2022年同期均值,下同)。其中,食品CPI环比+0.4%,明显低于季节性均值+2.3%,而非食品CPI环比为+0.2%、核心CPI环比为+0.3%,环比涨幅与季节性均值基本持平。

具体而言:

一是,食品价格环比涨幅不及季节性,与市场供应充足、需求偏弱有关。1月食品价格中,仅鲜菜、水产品价格环比上涨,其余肉蛋奶、鲜果、食用油价格普遍环比下跌。前者主要受寒潮天气和春节临近等因素影响,而后者则主要受市场供应充足、需求偏弱影响,呈现超季节性下跌。其中,猪肉、蛋类、鲜果、食用油价格环比分别下降0.5%、1.5%、0.5%、1.0%。

二是,受国际油价变动影响,国内能源价格环比降幅收窄。1月,交通工具用燃料价格环比降幅为1.0%,较上月的4.5%的降幅明显收窄,对CPI拖累减弱。

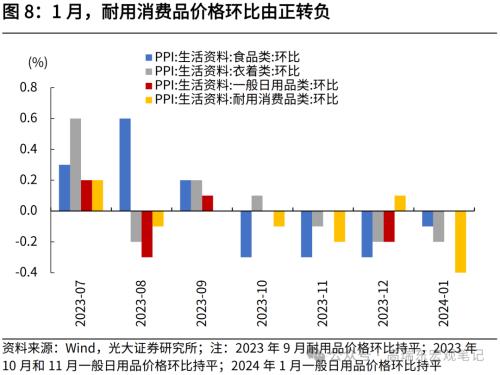

三是,核心CPI环比涨幅扩大,符合季节性水平,主要受节日效应影响,居民出行等服务需求增加有关。1月,核心CPI环比自上月的+0.1%进一步升至+0.3%,服务价格环比自上月的+0.1%升至+0.4%。其中,飞机票和旅游价格环比分别上涨12.1%和4.2%,合计影响CPI环比上涨约0.10个百分点;家庭服务价格环比上涨2.7%,主要受节前务工人员返乡及服务需求增加影响;耐用品方面,家用器具价格环比上涨0.6%,连续两个月上涨,通信工具价格自上月环比上涨3.1%转为下跌0.3%,交通工具价格环比跌幅收窄至0.1%。

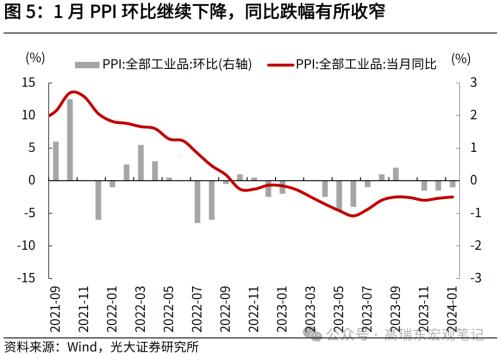

PPI同环比延续下跌,但降幅收窄

1月,受国际大宗商品价格下跌、国内工业进入生产淡季影响,PPI同环比继续下跌,但跌幅有所收窄。PPI环比跌幅自上月的0.3%收窄至0.2%,同比跌幅自上月的2.7%收窄至2.5%,符合市场预期。其中,生产资料价格环比下降0.2%,上月为下降0.3%;生活资料价格环比下降0.2%,上月为下降0.1%。

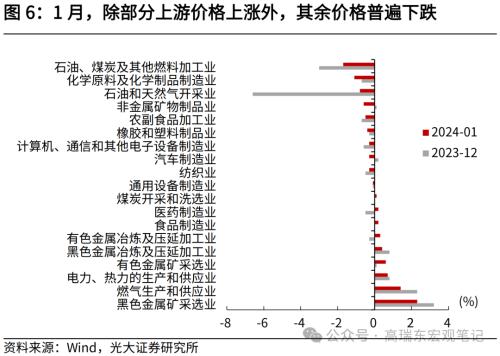

一是,12月中旬以来,国际油价逐步企稳,对PPI拖累有所减弱。1月,国内石油和天然气开采业、石油煤炭及其他燃料加工业价格环比分别下降0.8%、1.7%,上月分别下降6.6%、3.0%。

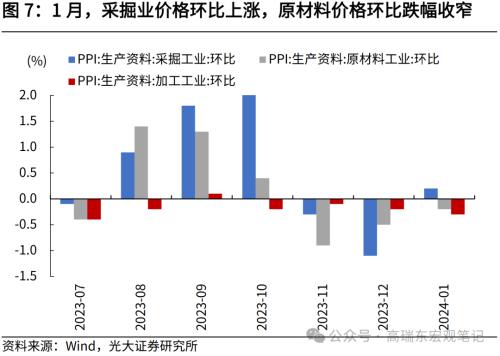

二是,受采暖需求增加、节前补库需求影响,上游煤炭、钢铁、有色价格上涨。1月,上游采掘业价格环比上涨0.2%,上月为下降1.1%,其中,煤炭开采和洗选业价格环比上涨0.1%,黑色金属矿采选业价格环比上涨2.3%,有色金属矿采选业价格环比上涨0.6%。原材料价格方面,1月黑色金属冶炼及压延加工业价格环比上涨0.4%,上月为上涨0.8%;有色金属冶炼及压延加工业价格环比上涨0.3%,上月为下降0.3%。

三是,受春节临近、寒潮天气等因素,国内工业生产步入淡季,部分工业品需求减弱。表现为,1月化学原料及化学制品制造业价格环比降幅自上月0.7%扩大至1.1%,非金属矿物制品业价格自上月环比上涨0.1%转为下降0.6%。

四是,中游装备制造业方面,电子设备、汽车制造、通用设备制造价格均在下跌。1月,计算机通信和其他电子设备制造业价格环比下跌0.3%,上月为下跌0.6%;汽车制造业价格环比下跌0.3%,上月为上涨0.2%;通用设备制造业价格下跌0.1%,跌幅与上月持平。

国内低物价环境延续,亟待需求侧政策发力

2023年,国内物价低迷,主要源于需求不足、产能过剩、国际油价下跌等因素。展望2024年,随着出口形势回暖、中下游库存压力减轻,国内物价形势有望迎来边际改善,PPI同比降幅有望进一步收窄。但鉴于居民收入恢复偏慢、结构性就业压力仍在、财富效应下降等因素制约,居民消费恢复斜率偏慢,2023年四季度居民收入和消费数据显示,消费倾向边际滑落,预计2024年年内CPI读数仍在低位徘徊。

因此,走出低物价的关键是采取扩张性财政政策,配合宽松的货币环境,以消除需求不足的约束,推动供需循环再造。

未来需求侧积极变动主要关注两方面:

一方面,近期出口方面呈现回暖迹象,美国库存周期切换,有望率先带动国际大宗商品价格回暖。1月反映外部需求的新出口订单指数比上月上升1.4个百分点至47.2%。

另一方面,以“三大工程”、基建投资为核心的需求侧引擎等待落地见效。目前看上半年财政可用资金相对充足,一是,2024年2月7日,国家发改委表示,2023年四季度增发万亿国债项目全部下达完毕,预计将在今年上半年投入基建领域;二是,2023年政府性基金结余超过1万亿,可转至今年使用(详见2024年2月2日外发报告《如何看待2023年财政收支形势?——2023年12月财政数据点评》);三是,2024年财政发力前置,包括专项债额度提前下达,以及财政部提到的国债靠前发行;四是,去年12月和今年1月,央行共发行5000亿元PSL,有助于“三大工程”加快落地。

风险提示

海外需求回落超预期;国内需求恢复不及预期。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;