来源:郁言债市

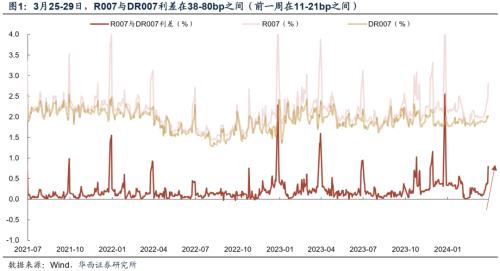

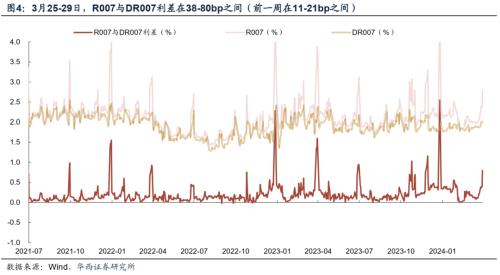

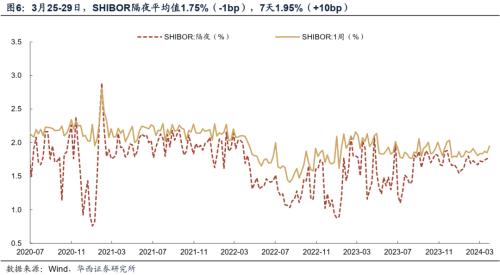

3月最后一周,隔夜利率保持相对稳定,R007上行幅度较大,资金分层再现。具体而言,本周DR001基本介于1.71-1.78%之间,均值反而较前一周下行2bp,R001在1.9%附近波动,跨季最后一天上行25bp左右至2.17%,均值较前一周上行7bp。DR007也维持窄幅波动状态,基本介于1.9-2.0%之间,较7天逆回购利率高出10-20bp,非银可以拆借的R007上行幅度相对较大,跨季前在2.3-2.4%左右,跨季最后一天大幅上行43bp至2.81%,二者均值分别较前一周上行11bp、41bp。资金分层再现,R007与DR007利差本周五上行至80bp,前一周在11-21bp之间,不过去年3月跨季二者利差在150bp以上,相比之下,今年3月跨季资金面还是相对稳定,跨季资金波动也相对可控。

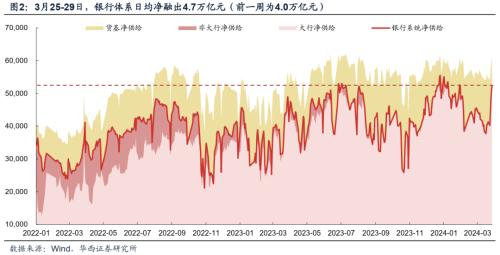

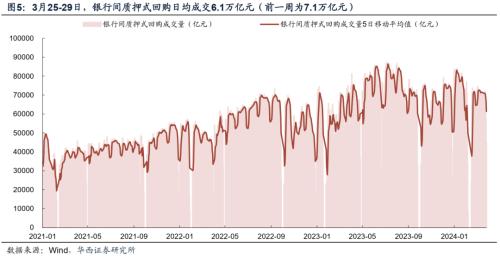

临近季末,银行体系净融出回升至5万亿以上。3月25-29日,银行体系日均净融出4.7万亿元,高于前一周的4.0万亿元,其中周四周五两天回升至5万亿元以上。拆分结构来看,大行仍然是资金供给主力,融出量逐日攀升,从周一的4.5万亿元升至周五的5.5万亿元,日均4.8万亿元,较前一周的4.5万亿元继续提升。股份行融出也在恢复,从上周的日均净融入117亿元转为本周的净融出2365亿元。城农商行资金需求有所下滑,日均净融入规模分别降至2230亿元、1463亿元(前一周分别为3830亿元、1465亿元)。整体来看,大行资金供给仍然充裕,股份行融出也在恢复,使得此次跨季资金波动相对较小。

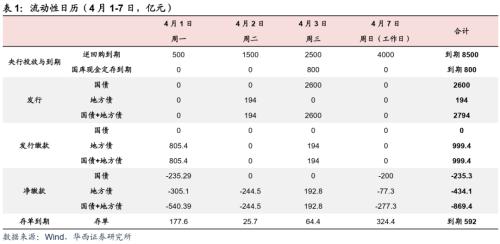

4月1-7日,资金面关注的因素:

第一,3月是财政支出大月,月末财政支出可支撑4月上旬流动性转松;

第二,全周逆回购到期8500亿元,周三、周日(调休)到期量相对较大,分别为2500亿元和4000亿元;

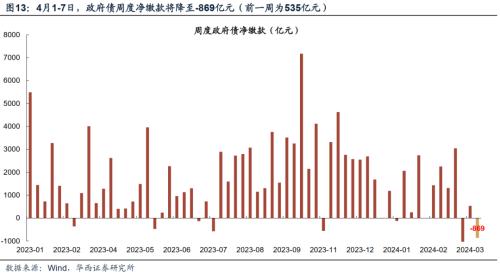

第三,政府债周度净缴款转负,为-869.4亿元,低于前一周的535.2亿元,对资金面不构成扰动;

第四,下周同业存单到期592亿元 ,较前一周的5171亿元大幅下滑,存单发行到期压力持续缓解。

01

超储影响因素更新

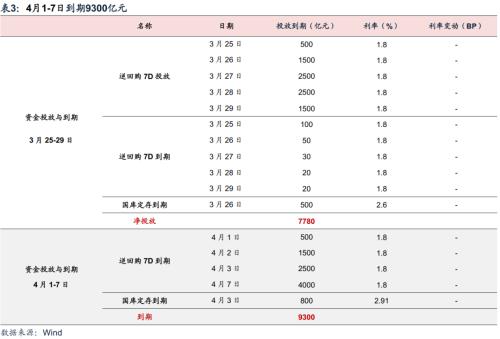

3月25-29日,央行公开市场净投放7780亿元,政府债净缴款535.2亿元。

4月1-7日,逆回购到期8500亿元,国库定存到期800亿元,政府债净缴款-869.4亿元。

02

票据市场:月末票据利率大幅下行,1M票据利率下行至1.75%

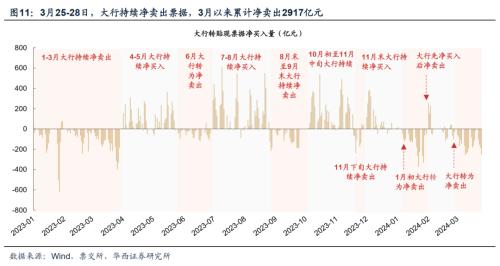

3月最后一天,票据利率转向大幅下行,大行延续净卖出票据。3月29日相对22日,1M票据利率下行105bp 至1.75%,3M和6M 分别下行42bp、32bp至1.73%、1.62%。大行也在持续净卖出票据,截止3月28日,3月累计净卖出2917亿元(2023年3月累计净卖出3356亿元)。

回顾3月票据利率走向,3月作为传统信贷大月,票据利率自月初就上行至高位,一度略高于2023年同期。不过月末最后一天,票据利率转为大幅下行,相对月初而言,1M票据利率下行50bp,从大行卖票规模来看,也不及2023年同期,反映今年3月信贷可能不会超出季节性,或略低于2023年同期。

03

公开市场:逆回购余额升至8500亿元

3月25-29日,央行净投放7780亿元,其中逆回购投放8500亿元,到期220亿元,国库定存到期500亿元。周内来看,临近季末,逆回购日内投放量明显上升,周一至周五分别投放500亿元、1500亿元、2500亿元、2500亿元和1500亿元,周三和周四达本月最高单日投放量。截止3月29日,逆回购余额达8500亿元,较上周五的220亿元显著上升,不过略低于2023年3月季末的1.2万亿左右。往后看,跨季之后,每日逆回购投放量或再度回归100亿以下。

04

政府债:4月1-7日净缴款-869亿元

政府债净缴款转负,对资金面不构成扰动。4月1-7日,政府债计划发行2794亿元,其中,国债2600亿元,地方债194亿元。按缴款日计算,政府债净缴款为-869亿元,较前一周的535亿元明显下降,净缴款转负对资金面不构成扰动。

国债方面,虽然二季度国债发行计划已经落地,但并未公布超长期限国债发行计划。目前来看,4月立即发行特别国债的概率并不高,最早落地可能也要到4月中下旬。4月单只普通国债规模或扩张,4月3日将发行两只普通附息国债,分别是3年和10年,规模扩量至1250亿元、1350亿元(分别较1-2月规模环比+260亿元、300亿元)。不过4月到期量将高达1.2万亿,若按照扩量后的规模测算,不考虑特别国债发行,4月国债净发行或仅1100亿元左右,供给压力不大。

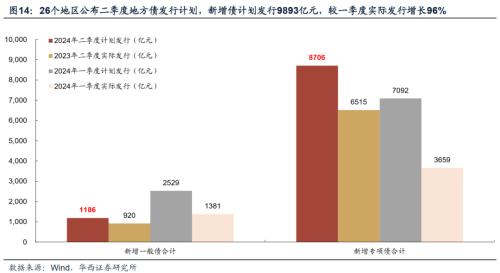

地方债方面,截止3月29日,已有26个地区公布二季度发行计划,其中有两个关键的信息,一是新增债发行较一季度有所加速,这26个地区新增债(一般+专项)共计计划发行9893亿元,较一季度实际发行增长96%,较一季度计划发行量小幅增长3%。分月来看,5月目前计划发行量最大,为3800亿+,4月和6月分别为2600亿+和3300亿+。

二是二季度将基本发完剩余提前批额度。如果加总一季度实际发行和二季度计划发行,共计1.5万亿左右,占这些省份获得提前批额度的80%左右。从这个角度来看,地方债发行提速幅度可能也不会太大,最多是将剩余提前批额度基本发完。

05

同业存单:净融资-755亿元,1Y存单利率下行至2.23%

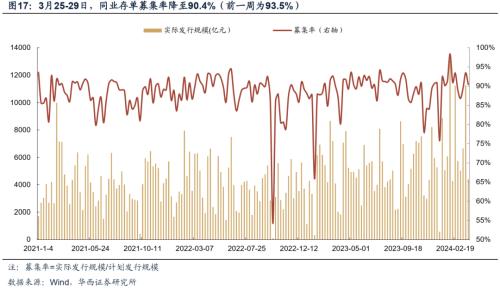

同业存单净融资转负。3月25-29日,同业存单发行4416亿元,净融资-755亿元。3月18-22日,同业存单发行11267亿元,单周发行量创下新高,净融资4052亿元,为今年以来单周次高。募集率方面,3月25-29日,同业存单募集率降至90.4%(前一周为93.5%)。

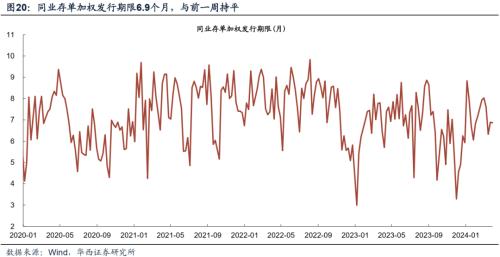

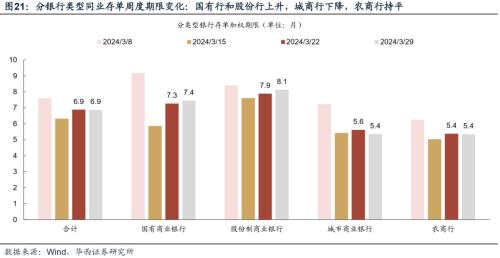

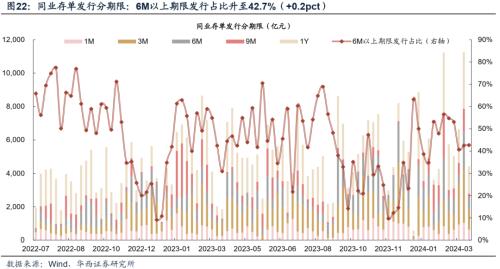

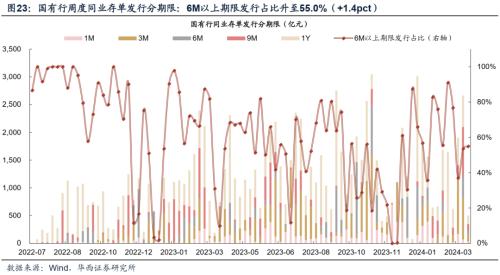

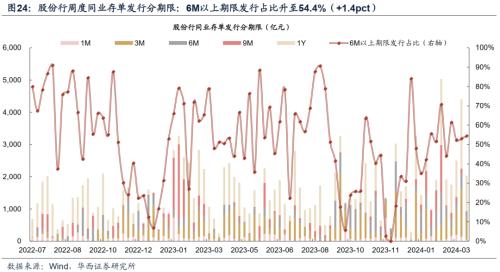

随着净融资的回落,存单加权发行利率小幅下行,发行期限与前一周持平。3月25-29日,同业存单加权发行利率2.21%,较前一周小幅下行2bp。存单加权发行期限6.9个月,与前一周基本持平,国有行和股份行加权发行期限上升,城商行下降,农商行持平。1年期存单占分类型银行存单总发行量比例,合计36.9%(相对前一周+6.8pct);9个月占比5.8%(相对前一周-6.5pct)。

到期压力继续缓解,下一个到期高峰在4月中旬。4月1-7日单周到期592亿元,较前一周的5171亿元大幅下降。未来四周,同业存单分别到期592亿元、5047亿元、8982亿元和8269亿元,短期内到期压力有所缓解,下一个到期高峰在4月中下旬,连续两周到期量都在8000亿元以上。

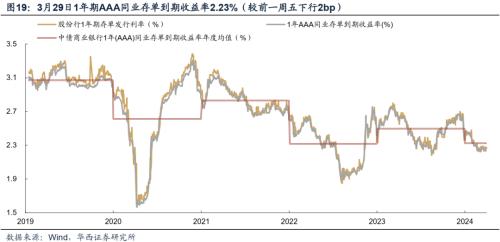

1年期AAA存单收益率下行至2.23%。二级市场方面,3月25-29日,1年期AAA同业存单收益率窄幅震荡,周五小幅下行至2.23%,较前一周五下行2bp。一级市场方面,1年期股份行存单利率周五收至2.25%,较前一周五小幅下行2bp。

分析师:肖金川

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;