来源:申万宏源宏观

主要内容

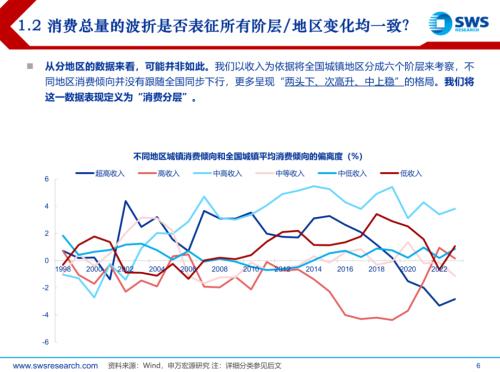

消费趋势并非从高到低单一向下。疫情冲击叠加房地产市场波动,消费总量恢复并非一帆风顺,而如果以恩格尔系数来衡量,消费结构也出现较大变化,消费升级面临新的挑战。但是总量的变化是否表征所有地区、所有阶层消费均同步变化?我们从省级数据中发现这一结论并不成立。以收入划分地区后考察,不同地区消费倾向呈现“两头下、次高升、中上稳”的格局,我们将这一数据表现定义为“消费分层”。如何理解这一数据表现形势,我们认为可能有资产和收入两条渠道传导,资产渠道即房地产占总资产比例不同对消费的传导系数也不同,收入渠道即居民收入中房地产相关的比例不同对消费的影响也不同。而正是两个渠道的影响力不同,会塑造出居民不同的消费表现形势。

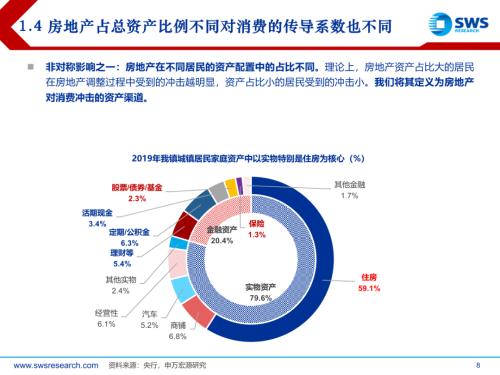

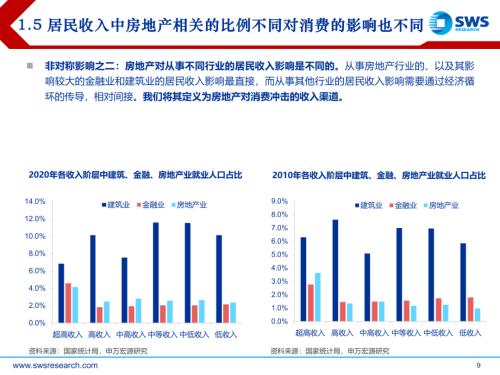

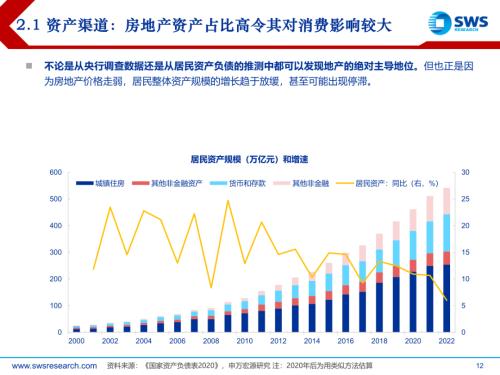

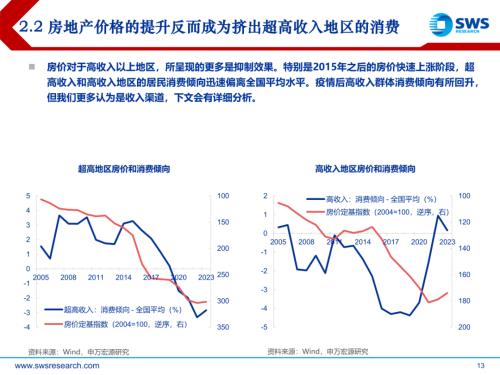

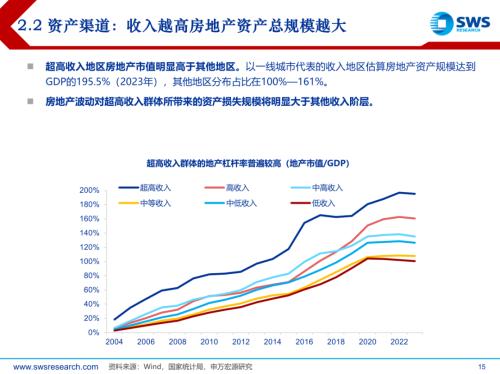

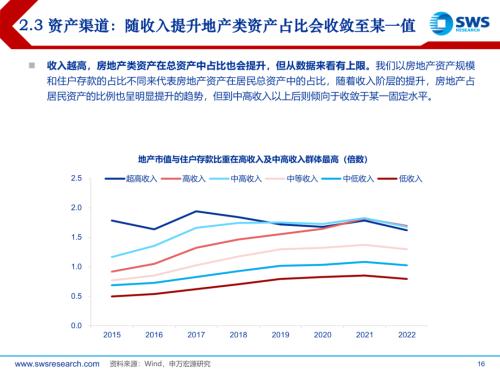

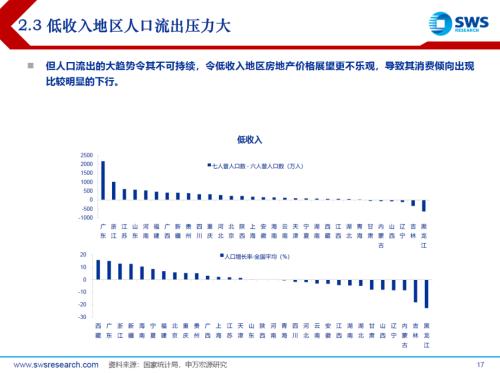

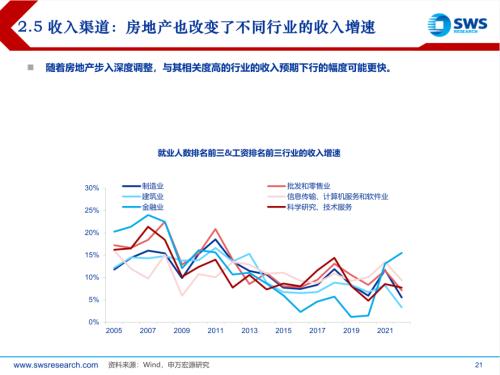

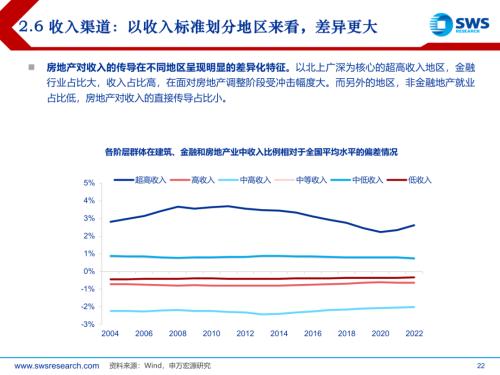

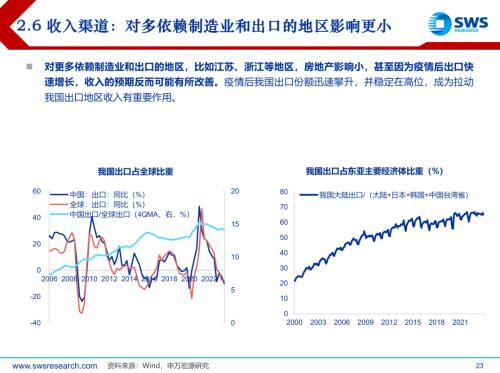

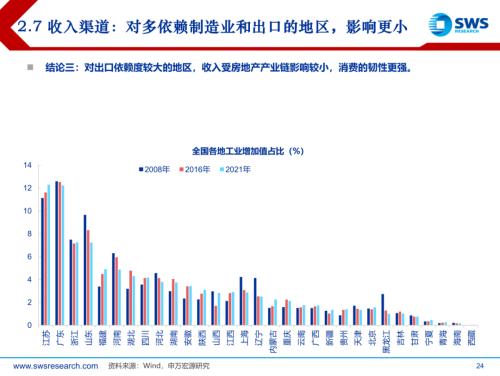

资产&收入渠道:对消费的非对称影响。资产渠道:房地产资产占比高令其对消费影响较大,而从历史数据来看,不同阶层的消费对房地产价格的敏感性并不同。比如2016年以来的房地产价格快速上涨中“挤出效应”更多体现在一二线,而“财富效应”更多体现在低收入地区。随着房地产价格的下探,其对消费的影响市场将其解读为“资产负债表效应”,但考虑到房地产资产的绝对规模和占居民总资产比重在一线这类超高收入地区更为明显,这一效应也更应体现在这类地区。另外,低收入地区因人口流出压力,导致房地产价格预期更脆弱,其前期积攒的“财富效应”出现回滚。收入渠道:过去房地产的快速发展不仅改变了居民资产结构,同样还改变了劳动力就业结构,金融地产等从业人员收入占比上升令房地产波动也会通过收入渠道传导至居民端。其中同样是超高收入的一线地区受冲击最明显,而高收入和中高收入地区反而收到影响较小,可能和其从事金融地产行业人员占比偏低有关。同时江苏浙江地区因为过去出口的提振,相关从业人员收入的增长可能对冲金融地产从业人员收入的下行,起到了总量上平滑上述地区消费的效果。

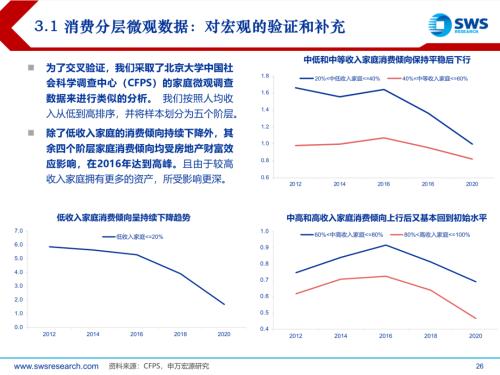

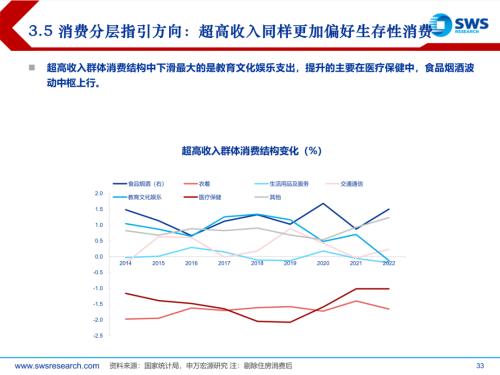

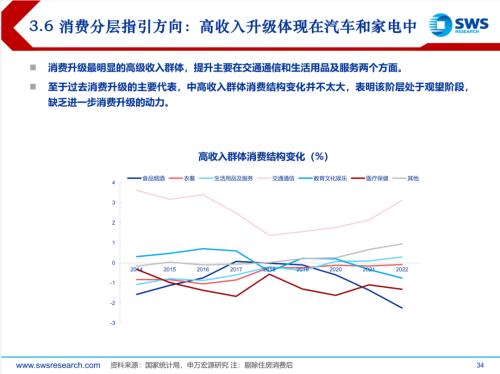

消费分层的微观验证和宏观消费结构变迁。为了验证上述宏观数据的稳健性,我们通过微观调查数据来验证是否同样有消费分层的现象。虽因微观数据观察期有限,无法将微观消费数据延伸至房地产产业链出现波动后,但其2020年之前的数据也同样出现消费分层的现象,这或进一步证明我们上述宏观数据分析具有一定的微观基础。另外我们也更关心不同收入阶层消费分层在消费结构中的映射,从数据来看,低收入群体和超高收入群体均呈现生存性消费上行的特征,特别是食品烟酒占比明显提升,或可能源于食品等方面的必需品数据,消费规模难压缩。另外在高收入群体消费升级中,消费升级的主要方面呈现出汽车和家电两大细分结构。

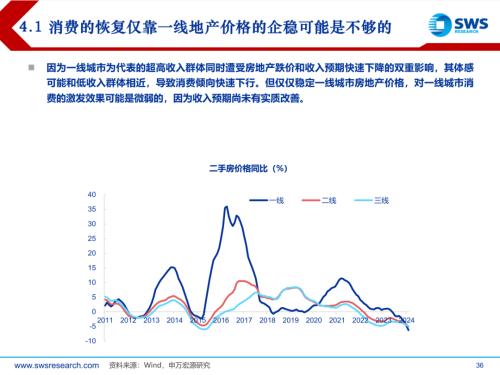

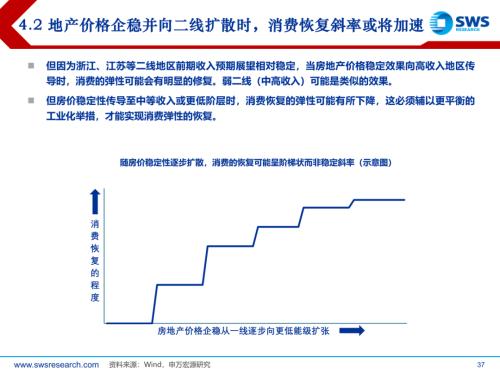

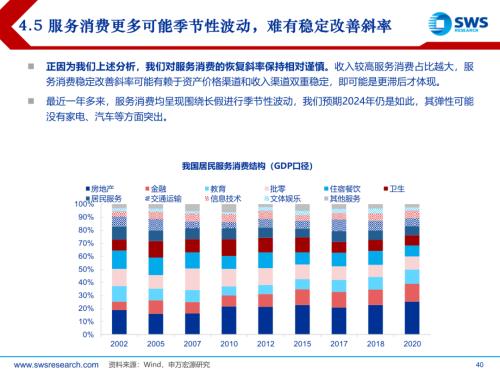

展望:房价渐稳过程中消费的弹性是阶梯而非线性。因一线城市为代表的超高收入群体同时遭受房地产跌价和收入预期快速下降的双重影响,其体感可能和低收入群体相近,导致消费倾向快速下行。但仅仅稳定一线城市房地产价格,对一线城市消费的激发效果可能是微弱的,因为收入预期尚未有实质改善。但因为浙江、江苏等二线地区前期收入预期展望相对稳定,当房地产价格稳定效果向高收入地区传导时,消费的弹性可能会有明显的修复。弱二线(中高收入)可能是类似效果。但房价稳定性传导至中等收入或更低阶层时,消费恢复的弹性可能有所下降,这必须辅以更平衡的工业化举措,才能实现消费弹性的恢复。产业结构转型的效应可能会助推上述过程。弹性最大的商品或是汽车家电,“以旧换新”会有额外助推效果,而服务消费更多可能季节性波动,难有稳定改善斜率。

风险提示:稳增长政策不及预期,国际形势复杂多变,房地产形势变化超预期。

以下为正文

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;