►►►核心观点

数据

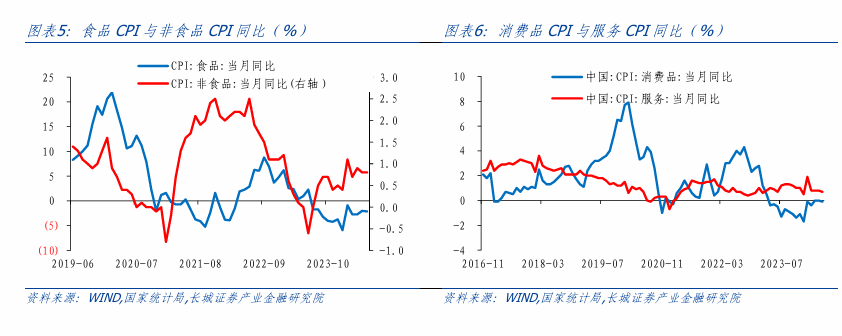

6月份CPI同比0.2%,前值0.3%;环比-0.2%,前值-0.1%;核心CPI同比0.6%,前值0.6%。PPI同比-0.8%,前值-1.4%;环比-0.2%,前值0.2%。

要点

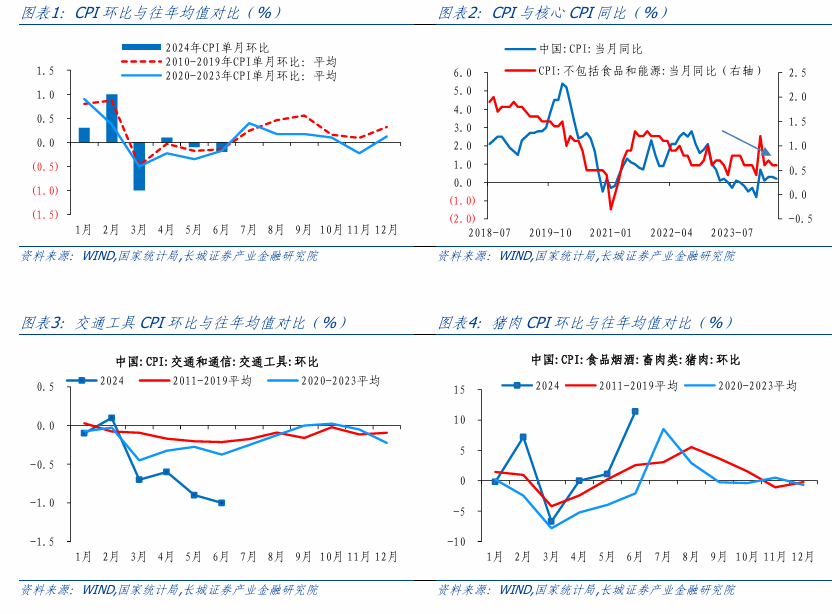

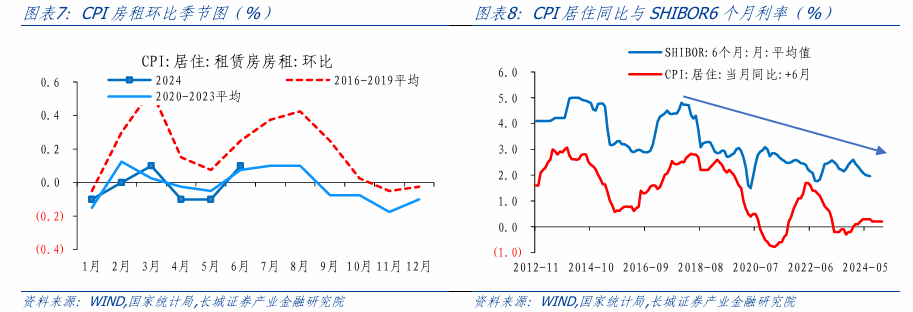

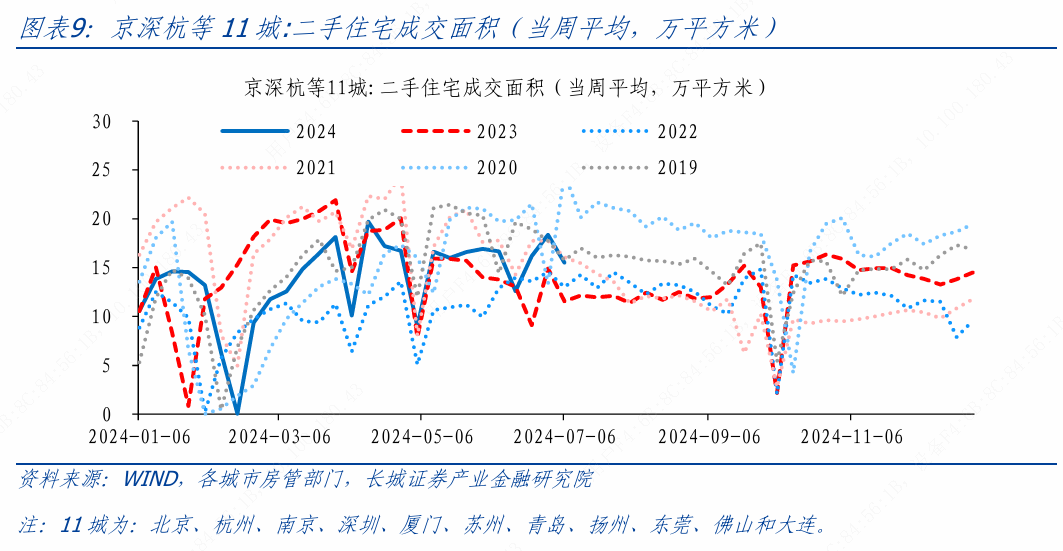

6月CPI环比-0.2%,重新打破了4、5月强于季节性的趋势。猪肉价格的超季节性快速抬升对CPI环比的拉动达到0.14%,但国际石油有色等价格增长放缓,叠加国内部分商品促销降价,以及房地产市场调整,带来更多弱于季节性的降价因素。以交通工具和交通工具用燃料为例,6月分别环比下降2%和1%,均明显低于往年同期水平。国家统计局指出,6月汽车、家用器具、文娱耐用消费品价格环比降幅在0.8%—1.3%之间。另外,6月份CPI房租环比0.1%,也依然明显低于2016-2019年水平,或指向房价调整以及应届生就业偏弱的影响未见明显好转。

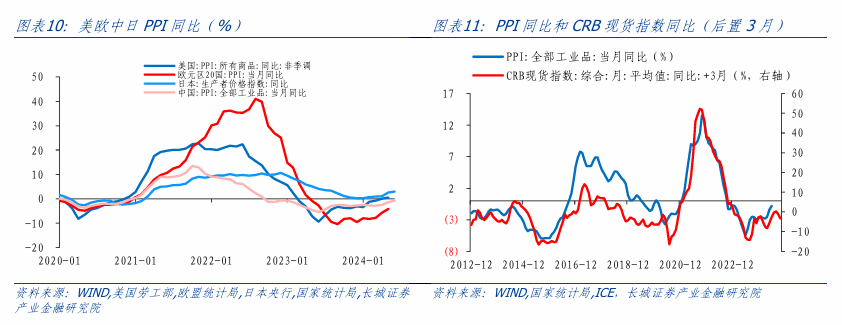

6月份,PPI环比下降0.2%,前期持续超过半年的下降趋势难言扭转;低基数因素影响,PPI同比降幅收窄0.6个百分点至-0.8%。国家统计局指出,主要是受国际大宗商品价格波动及国内部分工业品市场需求不足等因素影响。

PPI生产资料同比降幅收窄0.8个百分点至-0.8%,上下游、行业分化仍较明显,上游原材料强于下游加工品;国际定价的有色金属依然偏强,国内定价的黑色金属相对较弱。下游工业企业利润可能存在一定压力,这对于部分工业企业利润与主动补库动作的信号意义也有待加强。

总体而言,我们认为尽管当前PPI同比降幅收窄,但回升的动力或更多来自国际通胀输入,同比转正可能还要靠国内需求回升的拉动。而CPI读数依然偏低,居住、交通等权重较高项目的拖累较为明显。我们认为提高通胀水平、达到通胀目标,更多仍需提高居民财富与收入增长预期、抬升消费需求。

向前看,一方面仍可关注实际利率的持续下降,如存贷款利率、7天逆回购利率下调;另一方面也需要财政政策“乘势而上”发力,加快政府债发行与使用,对内需形成支撑,更好促进需求回升-生产加速-主动补库的实体经济良性循环。

1

CPI环比重新弱于季节性

6月份CPI同比0.2%,涨幅较5月放缓0.1个百分点。剔除食品和能源价格,6月核心CPI同比0.6%,与5月持平,今年以来核心CPI同比涨幅也暂未明显超出去年全年平均0.7%的水平。

环比来看,6月CPI下降0.2%,2020-2023年和2010-2019年同期均值分别为-0.18%和-0.15%。打破了4月、5月CPI环比强于季节性的趋势,基本符合我们前期判断。猪肉价格的超季节性快速抬升对CPI环比的拉动达到0.14%,但国际石油有色等价格增长放缓,叠加国内部分商品促销降价,以及房地产市场调整,带来更多弱于季节性的降价因素。以交通工具和交通工具用燃料为例,6月分别环比下降2%和1%,均明显低于往年同期水平。国家统计局指出,受“618”促销等影响,汽车、家用器具、文娱耐用消费品价格环比降幅在0.8%—1.3%之间。另外,6月份CPI房租环比0.1%,也依然明显低于2016-2019年水平,或指向房价调整以及应届生就业偏弱的影响未见明显好转。

价格同比看,食品价格下滑、非食品价格韧性;消费品价格下滑、服务价格韧性的特征仍在延续。我们较为关注CPI居住分项,占CPI权重约两成[1],6月份CPI居住同比为0.2%,涨幅持续5个月未变,CPI房租同比为-0.2%,较5月份降幅扩大0.1个百分点。5月17日央行降首付比例、降贷款利率、存量房“收储”再贷款政策已过月余,二手房成交得到一定改善,不过房价企稳可能还需耐心。

2

PPI环比重新转负

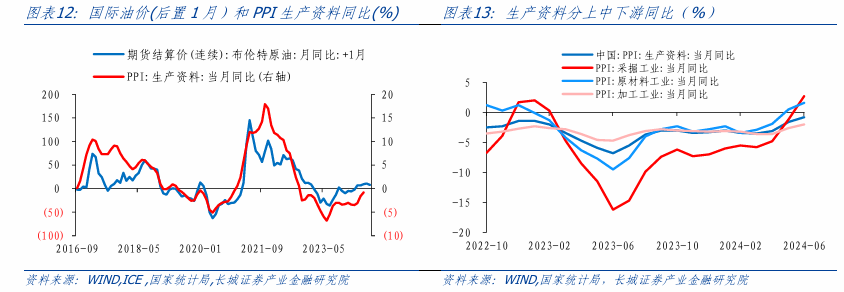

6月份,PPI环比下降0.2%,前期持续超过半年的下降趋势难言扭转;低基数因素影响,PPI同比降幅收窄0.6个百分点至-0.8%。国家统计局指出,主要是受国际大宗商品价格波动及国内部分工业品市场需求不足等因素影响。

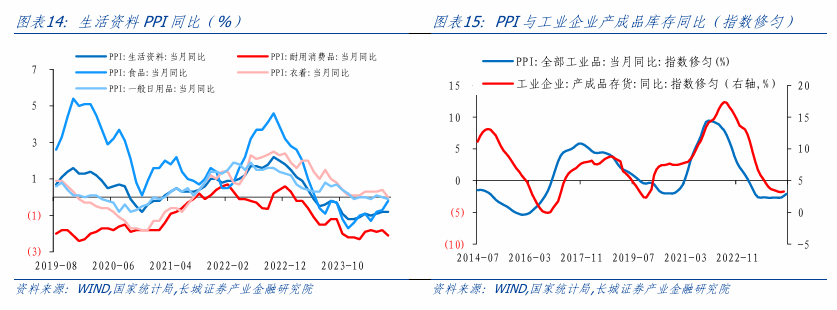

PPI生产资料同比降幅收窄0.8个百分点至-0.8%,上下游、行业分化仍较明显,上游原材料强于下游加工品;国际定价的有色金属依然偏强,国内定价的黑色金属相对较弱。6月采掘、原材料和加工工业价格同比分别为2.7%、1.6%和-2.0%,较5月份不同程度抬升。但下游加工工业与原材料价格同比的差距有所扩大,或表明下游工业企业利润可能存在一定压力,这对于部分工业企业利润与主动补库动作的信号意义也有待加强。PPI生活资料同比维持在-0.8%,其中耐用消费品同比降幅扩大0.3个百分点至-2.1%,也折射出居民部分耐用消费动力不足,对PPI下拉作用增强。

总体而言,我们认为尽管当前PPI同比降幅收窄,但回升的动力或更多来自国际通胀输入,同比转正可能还要靠国内需求回升的拉动。而CPI读数依然偏低,居住、交通等权重较高项目的拖累较为明显。我们认为提高通胀水平、达到通胀目标,更多仍需提高居民财富与收入增长预期、抬升消费需求。

向前看,一方面仍可关注实际利率的持续下降,如存贷款利率、7天逆回购利率下调;另一方面也需要财政政策“乘势而上”发力,加快政府债发行与使用,对内需形成支撑,更好促进需求回升-生产加速-主动补库的实体经济良性循环。

3

风险提示

国内宏观经济政策不及预期;降息不及预期;财政政策不及预期;信用事件集中爆发;报告中对CPI、PPI预测值与实际值不一致的风险。

注释[1] 我们以国家统计局公布的各分项对CPI同比拉动值除以各分项CPI当月同比,大致推算各分项占CPI的权重。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;