来源:宏观fans哲

核心观点

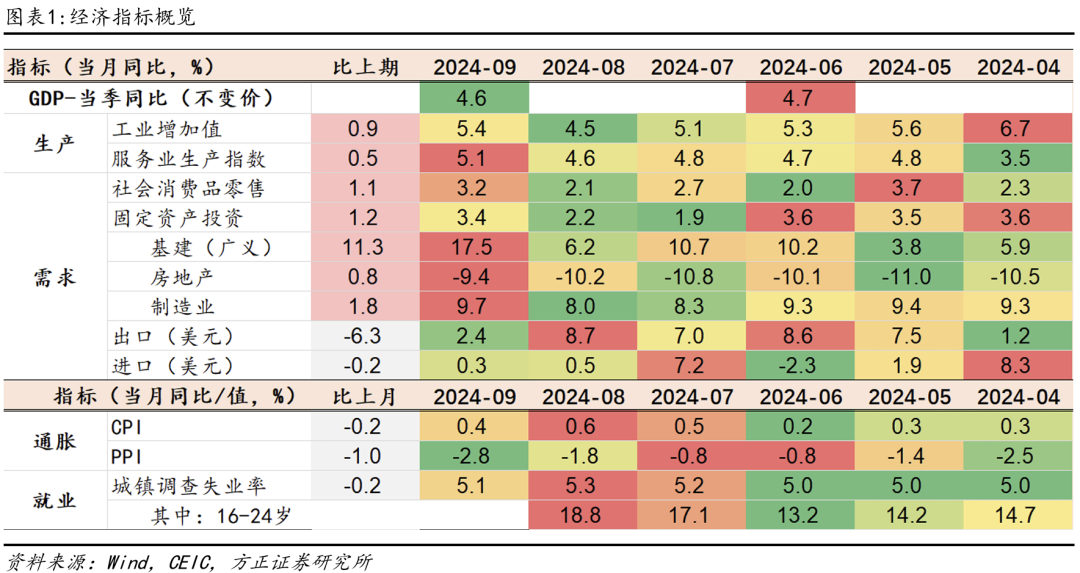

10月18日,国家统计局发布9月和三季度经济数据。三季度GDP同比增速4.6%(前值4.7%),累计同比增速4.8%(前值5.0%)。9月工业增加值同比5.4%,Wind一致预期4.6%,前值4.5%;固定资产投资累计同比3.4%,Wind一致预期3.4%,前值3.4%;社会消费品零售总额同比3.2%,Wind一致预期2.3%,前值2.1%。

季度经济走弱,但9月开始内需止跌

季度经济见底、月度增速回升,9月是经济回升的拐点,内需已止跌。整体来看,三季度经济仍然偏弱,但有此前7-8月数据铺垫,4.6%的季度增速仍在市场预期之内。更重要的是9月经济边际改善,内需回落的趋势受到遏制,基建投资累计同比增速从8月7.9%回升至9.3%,带动固定资产投资止住了今年3月以来的增速下跌趋势;消费社零同比从2.1%回升到3.2%,是5月以来首次回到3%以上。供给方面,工业增加值同比增长5.4%,回升0.9个点,也止住了4月以来的持续下行趋势。

9月内需止跌具有浓厚的政策驱动特点,需求改善在未来一到两个季度仍将持续。政策驱动的基建投资累计同比增速比8月回升1.4个点,响应设备更新和以旧换新“两新”政策的制造业投资和耐用品消费也在回升,制造业投资累计增速从9.1%回升至9.2%,耐用品消费中限额以上汽车销售从-7.3%回升至+0.4%,家电销售从+3.4%回升至+20.5%。由于下半年的第二轮稳增长从9月才开始,这一轮政策效果将在未来一到两个季度陆续显现,内需改善仍将持续,更需要关注的是四季度外需压力。

从经济增长来看,“5%左右”增长目标下,最低要求是四季度GDP增速在4.7%以上,预计全年U型增长。在三季度经济增长4.6%、累计增长4.8%的情况下,如果全年“5%左右”增长目标的下限是4.8%,意味着四季度要达到4.7%以上;如果全年增速要达到5.0%,意味着四季度要达到5.3%。预计全年经济增长节奏呈现为U型,二季度是经济转弱的拐点,9月是回升的拐点,一四季度是全年相对高点。

供求关系有何变化?三季度实际经济增长4.6%,经计算名义经济增速4.04%,GDP平减指数从前值的-0.73%小幅回升到-0.56%,表明供过于求的压力有所改善,但改善幅度不大,“低通胀”仍然会成为未来一段时间的主要矛盾。工业产能利用率从74.9%回升至三季度的75.1%,工业产能过剩压力小幅缓解。但8月以来,PPI和CPI所面临的压力再度加大,未来物价和产能压力的缓解,仍取决于内需回升的强度和持续性。

工业:高技术和医药制造业驱动工业生产增速回升

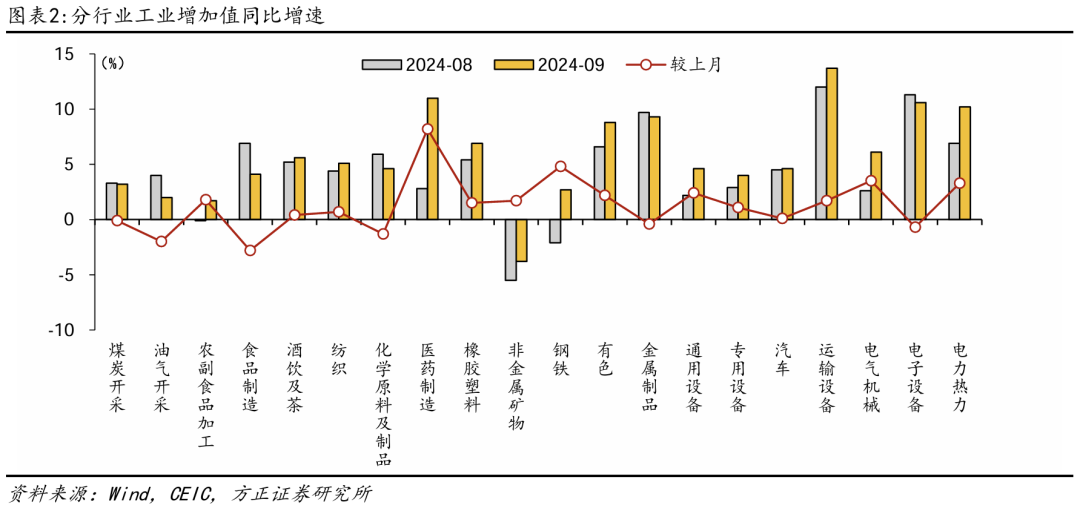

9月工业增加值同比5.4%,前值4.5%,回升0.9个点,止住了4月以来的增速下行趋势。分三大门类来看,采矿业增加值同比增长3.7%,制造业增长5.2%,电力、热力、燃气及水生产和供应业增长10.1%。高技术制造业仍然是主要支撑,9月其工业增加值同比10.1%。

分行业来看,出口导向型制造业生产仍然强,高技术和医药制造业生产走强是工业生产回升的主要因素。9月工业增加值增速最高的三个行业分别是,运输设备同比13.7%、医药制造业11%,电子设备10.6%,延续了前期特点,即出口导向型的电子、船舶等行业生产较强。医药制造业增速从上月的2.8%回升至11%,是本月工业生产同比增速回升的主要因素之一。从产品产量来看,高技术产业是驱动工业生产回升的另一个原因。9月新能源汽车产量同比增速从30.5%提高至48.5%,太阳能电池的产量经过了此前连续3个月的负增长后,9月大幅提升17.2个点至8.2%;工业机器人产量同比增速从20%提升至22.8%。

三季度产能利用率小幅回升。三季度工业产能利用率从74.9%回升到75.1%,环比来看,公用事业、食品制造、计算机电子、电气机械等行业的产能利用率明显回升,而非金属矿物、黑色、油气开采、医药制造、纺织业的产能利用率出现了较大幅度的下降。

消费:“以旧换新”带动9月社零回升,但季度消费同比增速大幅下降

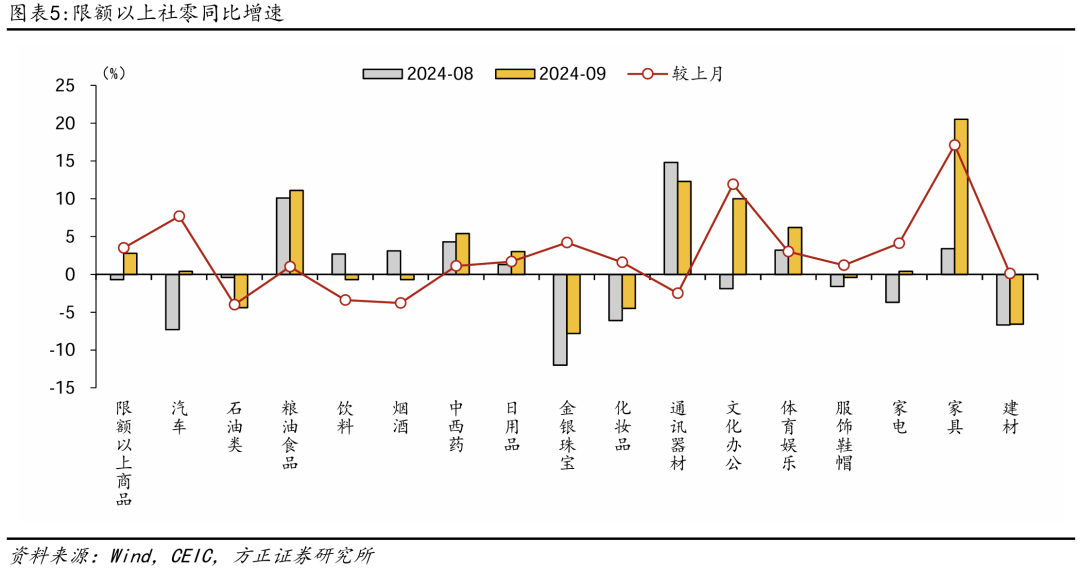

9月社零同比3.2%,前值2.1%,大幅回升1.1个点,也是今年5月以来首次回到3%以上。环比来看,社零季调环比增速0.39%,同样达到5月以来的最高同比增速。

“以旧换新”是9月消费回升的主要因素。经济数据发布会上,国家统计局指出“以旧换新”政策主要受益的是汽车、家电、办公用品和家居销售,政策拉动限额以上零售额增长1.2个点。分品类销售来看(限额以上),汽车销售同比增速从-7.3%升至0.4%,家电音像从3.4%升至20.5%,文化办公用品从-1.9%升至10%,家具从-3.7%升至0.4%。

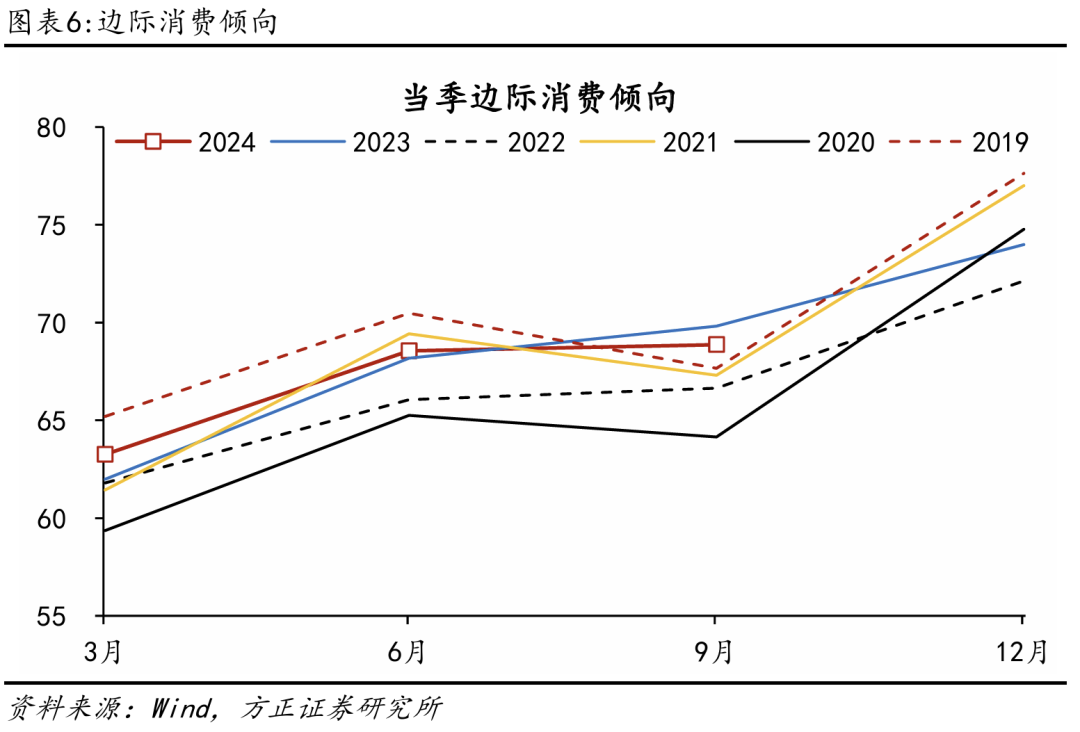

按季度来看,三季度居民消费同比增速大幅下降。从当季同比增速来看,三季度居民收入同比增长5.0%,较上半年的5.4%小幅下降;支出增长3.5%,是2022年底以来的最低同比增速,较上半年的6.8%大幅下降。支出同比增速低于收入,因而三季度消费倾向68.9%,比去年同期低0.9个点。

投资:广义基建同比增速大幅回升

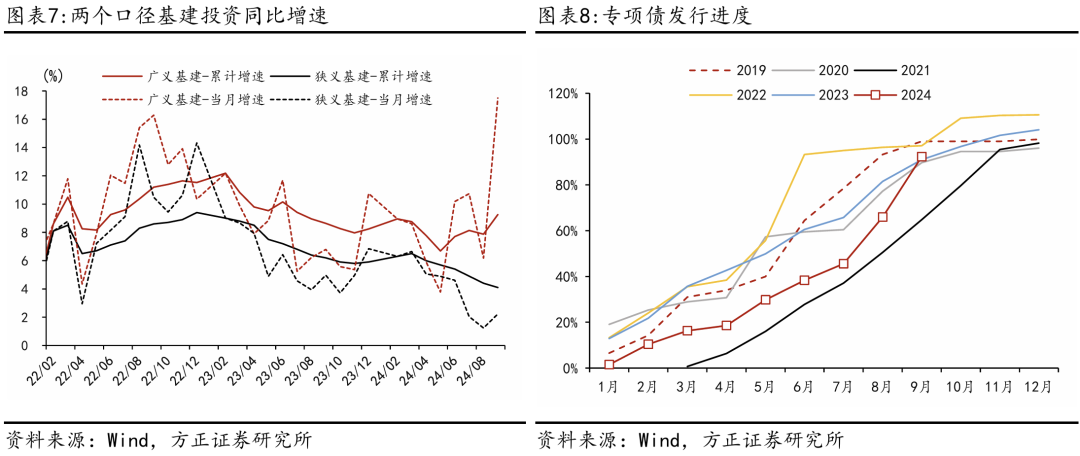

基建投资:广义基建同比增速回升,狭义基建仍处于低位。从两个基建口径来看,包含电力的广义基建投资累计同比增速从7.9%回升至9.3%,当月同比增速从6.2%回升至17.5%;不含电力的狭义基建累计同比增速从4.4%降至4.1%,当月同比增速从1.2%回升至2.2%。基建提速背后是9月加快资金拨付和开工,以专项债为例,今年上半年一共只发行了1.5万亿,但三季度就发行了2.1万亿。

房地产投资:增量政策出炉,等待“止跌回稳”。房地产销售降幅逐步收窄,9月商品房销售面积累计同比增速从-18%收窄至-17.1%,其中商品住宅销售面积从-20.4%收窄至-19.2%。房地产投资降幅仍然较大,施工面积累计下降12.2%、新开工面积累计-22.2%、竣工面积累计-24.4%。从资金面来看,受到销售回款拖累较大,9月开发商到位资金累计同比-20%,其中国内贷款累计-6.2%。10月17日住建部发布会推出了“四个取消、四个降低、两个增加”的政策组合拳。其中值得注意的是,增加100万套城中村改造和危房改造,并通过货币化安置方式加大支持力度。这是近几年来中央层面罕见提及货币化安置,能直接撬动一部分安置购房需求,搭配专项债和央行再贷款用于保障房收储的政策,预计将能助推房地产市场实现“止跌回稳”。

制造业投资:后续仍有政策支撑。制造业投资的累计同比增速从9.1%小幅升至9.2%,其中主要是纺织业、通用设备、运输设备等行业的投资有所加速,电气机械、食品制造、电子设备等行业累计同比增速有所下行。但从设备购置来看,累计同比增速从16.8%下行至16.4%。往后看,设备更新的超长期特别国债资金从8月开始逐步落地,预计四季度制造业投资同比增速仍有支撑。

风险提示:(1)出口走弱;(2)以旧换新提前“预支”消费需求;(3)房地产继续下行。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;