核心观点

近期负债端切换导致债市波动加大,震荡行情下债券回归中性,仓位管理重要性提升。品种上建议不宜激进,控制久期敞口,关注利率曲线凸点7Y品种,10年预计核心震荡区间2.1%-2.2%。

正文

一、周度债市观察

1.1 负债端切换导致债市波动加大

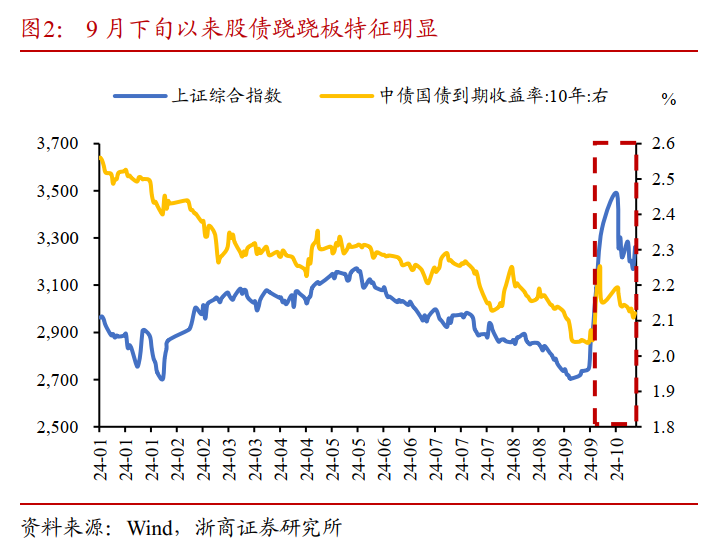

9月26日政治局会议以来,权益市场连续多日大幅拉升,上证指数一度重回3600点以上,而债市经历了大幅回调,10年国债活跃券最高回调至2.26%,“股债跷跷板”特征显著,“看股做债”成为市场新的交易主线。

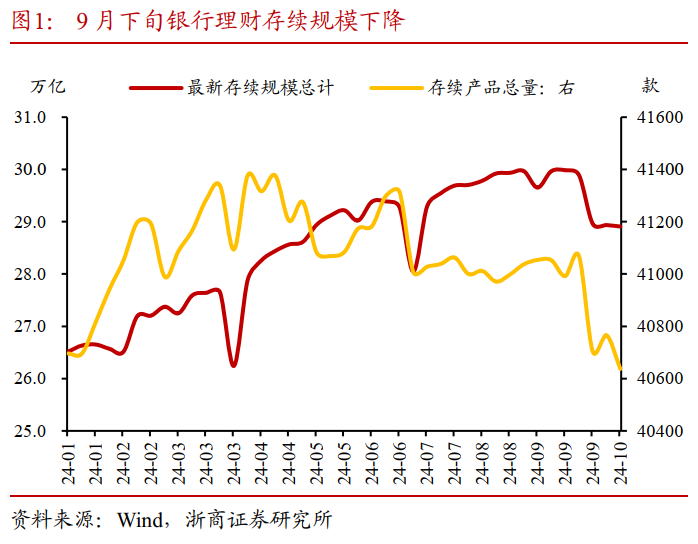

权益市场表现较好,居民或倾向于赎回理财进入权益市场,导致负债端的切换。过去,投资者在“看股做债”策略中通常更多从资产端出发,即根据股票市场表现来调整债券投资。然而,目前“看股做债”更多从负债端出发,强调资金流动的联动效应:一方面,2024年9月广义货币(M2)余额309.48万亿元,较上月增加了4.43万亿元,从结构来看,9月非银存款同比多增1.58万亿,或为居民资金流入证券交易账户导致非银存款增加;另一方面,银行理财存续规模从9月22日的约29.90万亿下降至10月13日的28.91万亿,降幅约3.3%,二者共同体现居民或倾向于赎回理财进入权益市场。

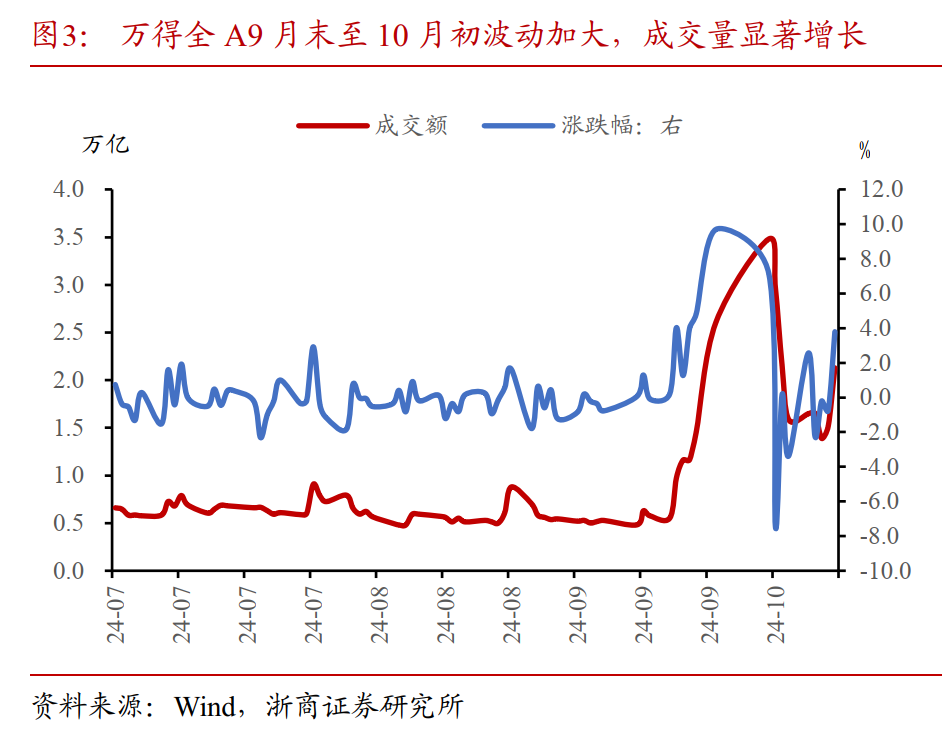

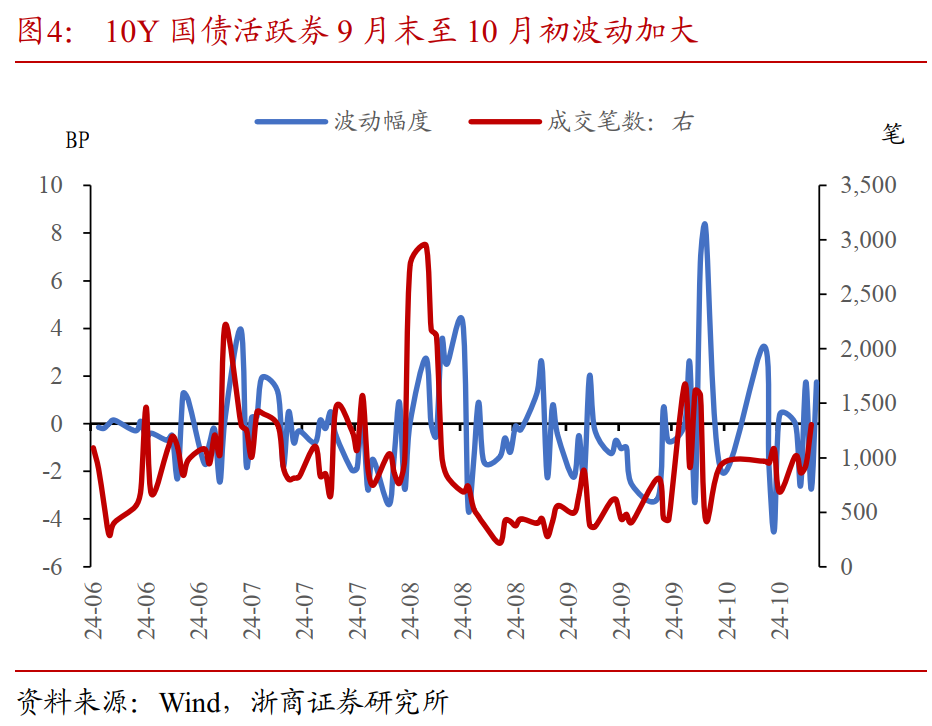

负债端的切换对股债市场均形成了较大扰动,主要表现为资产高频、脉冲式的波动,导致股债波动性加剧。具体来看,万得全A指数10月8日成交量达3.48亿(近期峰值),较9月23日(全面降准降息前)增长2.93万亿,10月7日万得全A指数涨幅达9.71%(近期峰值),较9月23日的0.22%亦倍数增长。10年国债活跃券波动幅度亦在9月末至10月初明显加大,在这种情况下,投资者需要更加关注理财产品赎回等负债端因素带来的市场流动性压力。市场的不确定性和波动性提升,也对投资者的交易策略和仓位管理能力提出了更高要求。

广义理财规模约154万亿,3种情形假设下在股债市场间切换的流动资金预计在1.5-7.7万亿区间,导致债市波动性加大。定义广义理财包含银行、基金、证券、期货、保险、信托等资管及理财规模总和,截止2024年6月广义理财规模约153万亿(其中信托资产规模以2023年末数据估算),参考本轮赎回扰动中银行理财规模下降比例约3.3%,假设在1%、3%和5%赎回压力下,将分别对应1.5万亿、4.6万亿、7.7万亿资金存在潜在的从债券市场切换至权益市场的可能性,导致债券市场面临波动性加大。

1.2 债市回归中性,仓位管理重要性提升

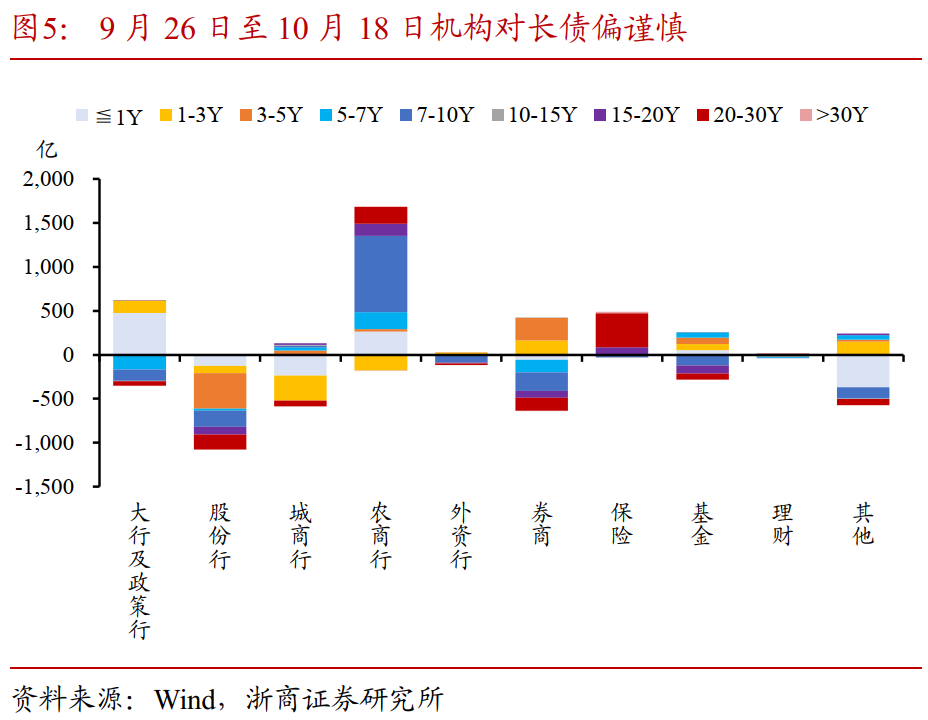

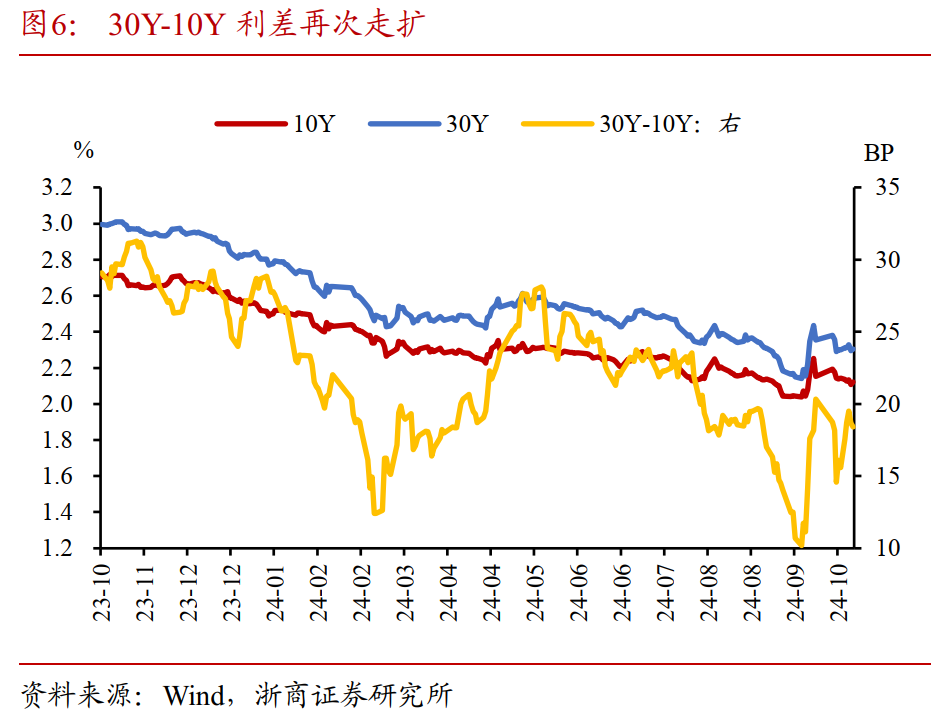

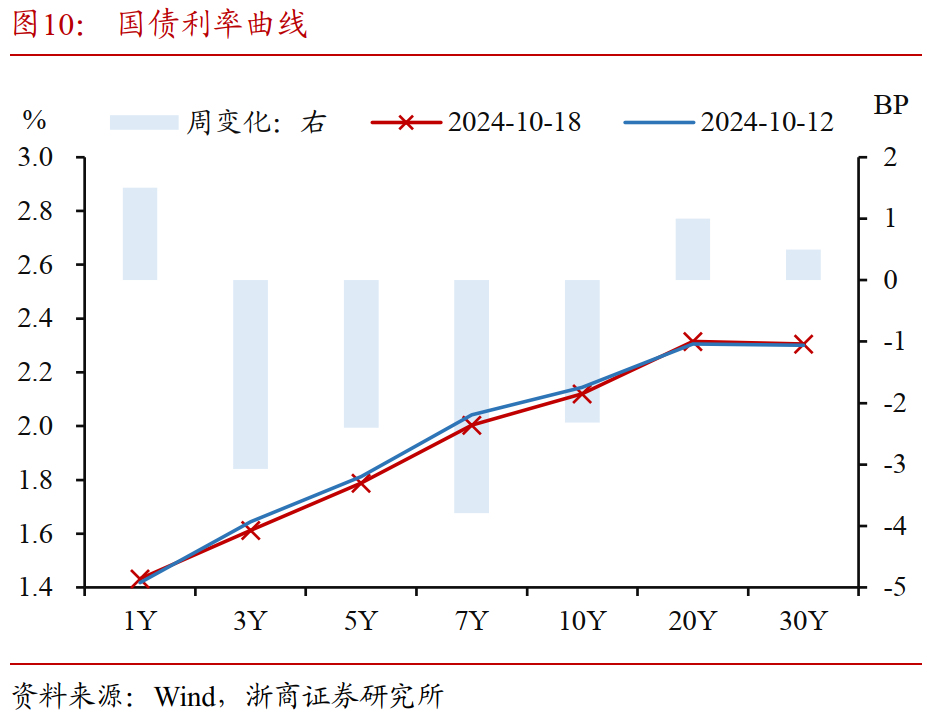

30Y-10Y利差进一步收窄空间或有限,拉久期策略性价比下降。2024年以来,“资产荒”行情进一步演进,机构为增厚收益,久期策略成为最优解,助推超长期国债行情演绎较为极致。9月26日政治局会议以来,权益市场连续大幅拉升,长端收益率经历大幅回调,债基及银行理财均面临赎回压力,30Y-10Y国债利差大幅走扩至高点约20BP,期间仅保险及农商行等负债端较为稳定的机构仍持续净买入超长期国债,大行、股份行、城商行、券商、基金等均将仓位切换至中短债,对超长债净卖出。现阶段虽然权益市场有所降温,但债市做多情绪减弱,修复行情之下30Y-10Y利差进一步收窄空间或有限,预计后续30Y-10Y利差或将震荡上行,拉长久期性价比下降。

四季度债券市场面临的主要利空因素在于宽财政政策预期,但宽财政并不意味着强刺激,现阶段来看仍然重在高质量发展,强调地方债务化解及地产收储,并且对于化债资金及地产开发资金的使用仍然强调封闭式监管,因而宽财政预期或对债市的实际冲击相对有限。预计下一次人大常委会召开前市场会存在一定避险情绪,但整体对债券市场的扰动或将相对温和。

当前机构面临加久期赔率有限,但利空相对可控,债市波动加大而赔率减小情形下,仓位管理重要性提升。为应对市场波动带来的净值大幅回撤,投资者或可考虑战略性收缩策略,通过适当降低仓位,减少暴露于市场风险的比例,可以有效降低净值波动对整体投资组合的冲击。这种灵活调整仓位的方式,不仅能够在市场波动期间起到保护作用,也为后续的投资机会留出空间。面对市场不确定性,稳健的仓位管理将有助于规避短期波动风险,同时保留资金应对未来的投资机会,提升组合的长期稳定性与抗风险能力。

1.3 债市策略:关注曲线凸点7Y,控制久期敞口

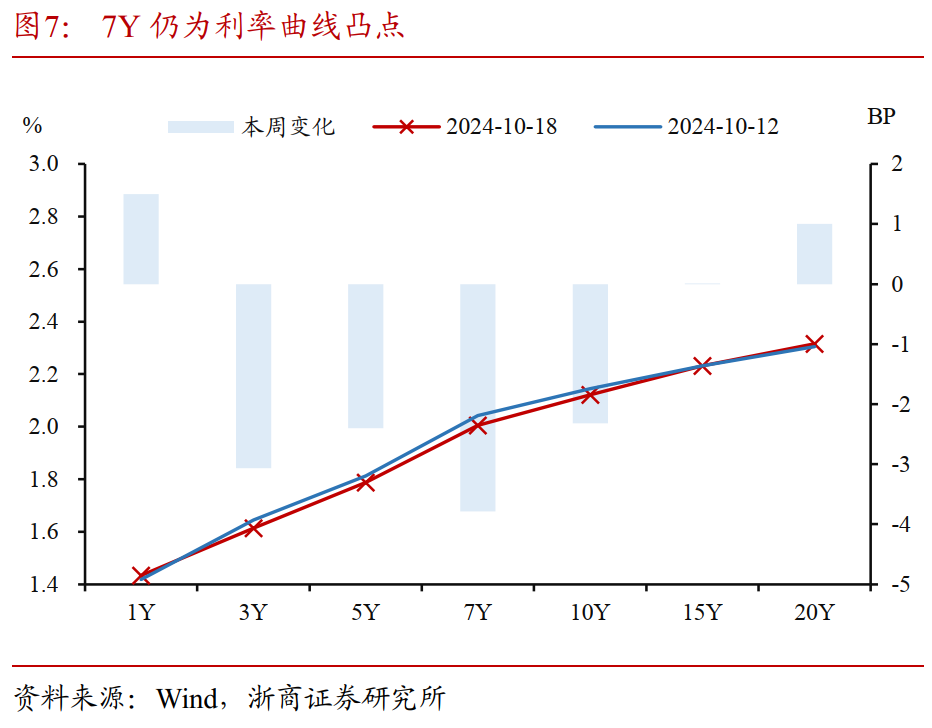

继续关注利率曲线凸点7Y品种。过去一周(10月14日至10月18日)7Y国债收益率下行幅度较其他品种更高,下行约3.79BP,当前7Y仍为利率曲线凸点,后续或仍具备一定交易价值。

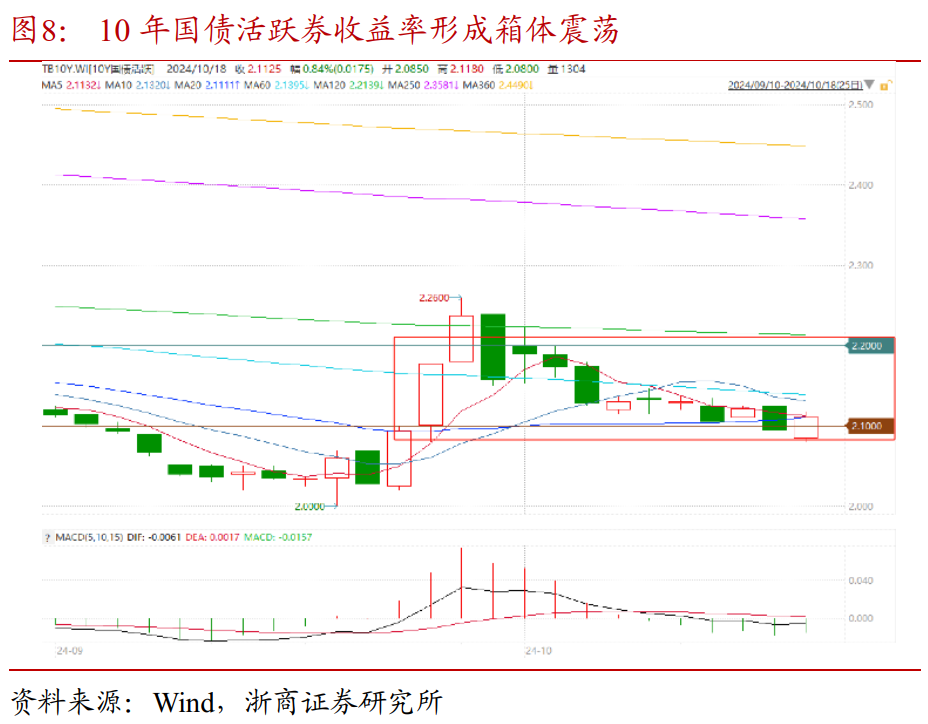

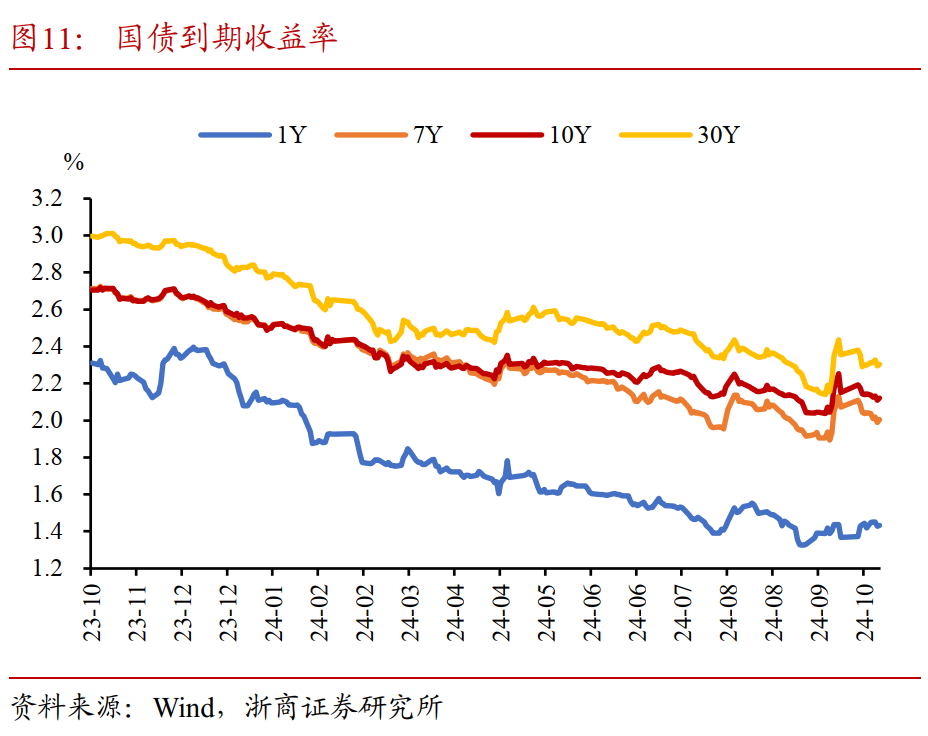

若无进一步利空或利多因素,长端建议以波段思路参与,控制久期敞口,10年国债收益率预计核心震荡区间为2.1%-2.2%。从技术面视角来看,10年国债活跃券收益率在盘中下行至2.10%后斜率明显放缓,下方存在一定阻力,10月8日至今10年国债活跃券日K线走势形成箱体震荡,若无进一步利空或利多信息,建议以波段思路参与长债交易,控制久期敞口。预计10年国债震荡区间上限为10月8日开盘收益率2.20%附近,即权益市场做多情绪较高,债市情绪偏弱背景下的收益率上限,震荡区间下限预计为9月27日开盘收益率2.10%附近,即市场对于政治局会议信息已逐步定价,但“股债跷跷板”效应暂未被放大情形下的收益率水平。

二、债市周度复盘

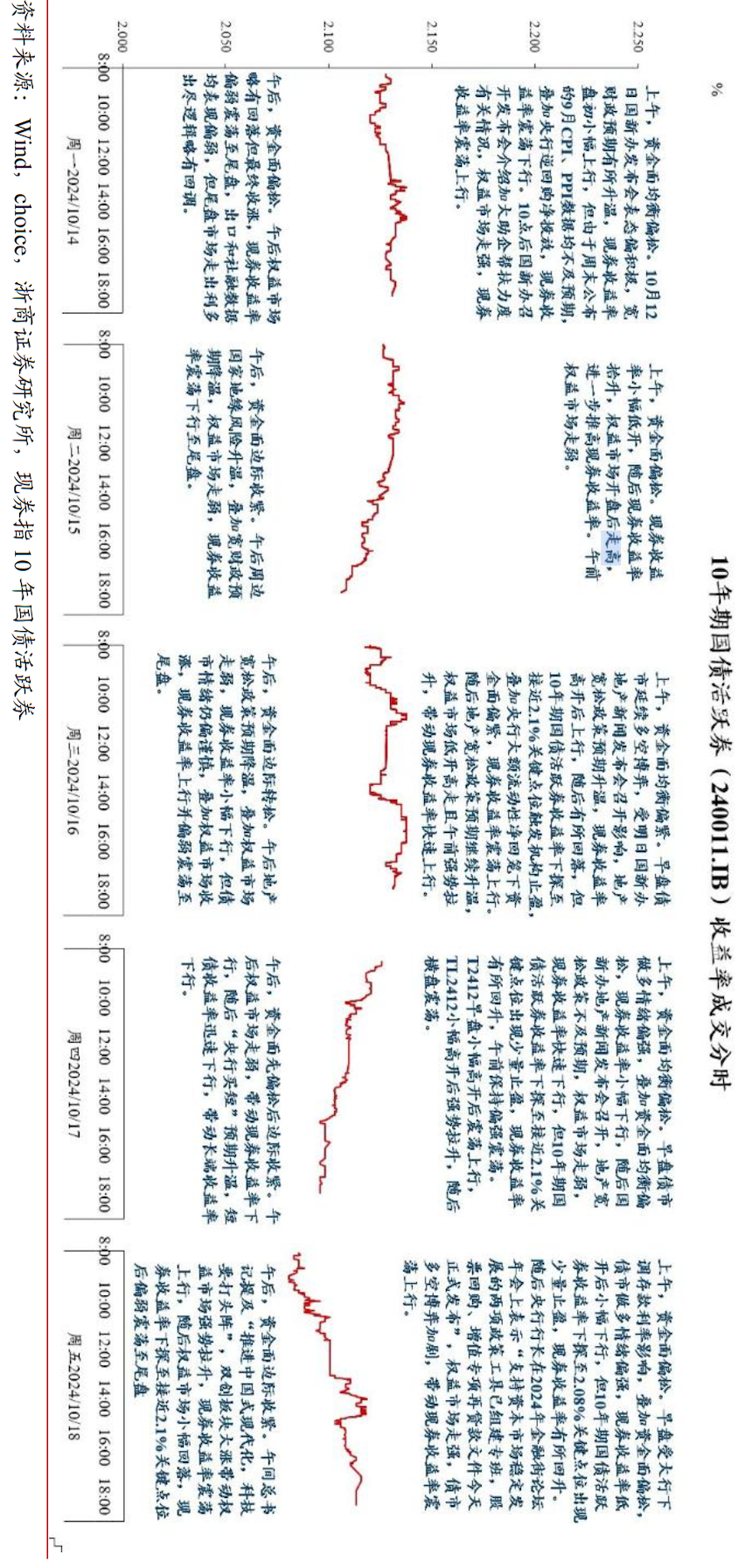

周一(10月14日),10月12日国新办发布会表态偏积极,宽财政预期有所升温,但周末公布的9月CPI、PPI数据均不及预期。上午,10点后国新办召开发布会介绍加大助企帮扶力度有关情况,10年国债活跃券收益率震荡上行。午后权益市场略有回落但最终收涨,10年国债活跃券收益率偏弱震荡至尾盘。

周二(10月15日),周边国家地缘风险升温,叠加宽财政预期降温,现券收益率震荡下行。上午,现券收益率小幅低开,权益市场开盘后进一步推高现券收益率。午后,资金面边际收紧。午后周边国家地缘风险升温,叠加宽财政预期降温,权益市场走弱,现券收益率震荡下行至尾盘。

周三(10月16日),受次日国新办召开地产新闻发布会影响,现券收益率震荡小幅上行。上午,地产宽松政策预期升温,受机构止盈扰动与央大额净回笼影响,现券收益率震荡上行。权益市场带动现券收益率快速上行。午后地产宽松政策预期降温,叠加权益市场走弱,现券收益率小幅下行,但债市情绪仍偏谨慎,叠加权益市场收涨,现券收益率上行并偏弱震荡至尾盘。

周四(10月17日),国新办地产新闻发布会召开,地产宽松政策不及预期,现券收益率下行。上午,国新办地产新闻发布会召开后,政策不及预期,权益市场走弱,10年期国债活跃券收益率下探至接近2.1%关键点位出现少量止盈,现券收益率有所回升,午前保持偏强震荡。午后权益市场走弱,带动现券收益率下行,随后“央行买短”预期升温,短债收益率迅速下行,带动长端收益率下行,10年国债向下突破2.1%关键点位。

周五(10月18日),央行宣布证券、基金、保险公司互换便利于即日起落地,“股债跷跷板”效应显著,债市情绪转弱,现券收益率走高。上午,受大行下调存款利率影响,叠加资金面偏松,债市做多情绪偏强,10年期国债活跃券收益率小幅下行后出现少量止盈,随后权益市场拉升,现券收益率走高。午后双创板块大涨带动现券收益率上行,随后权益市场小幅回落,现券收益率再次下探至2.1%附近后偏弱震荡至尾盘。

三、债市资产表现

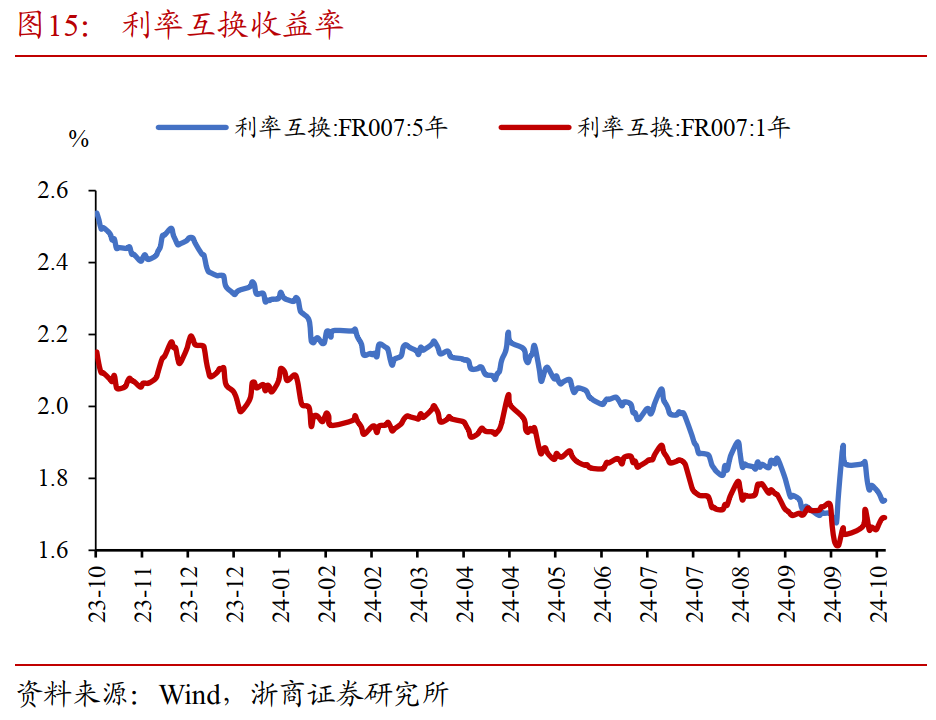

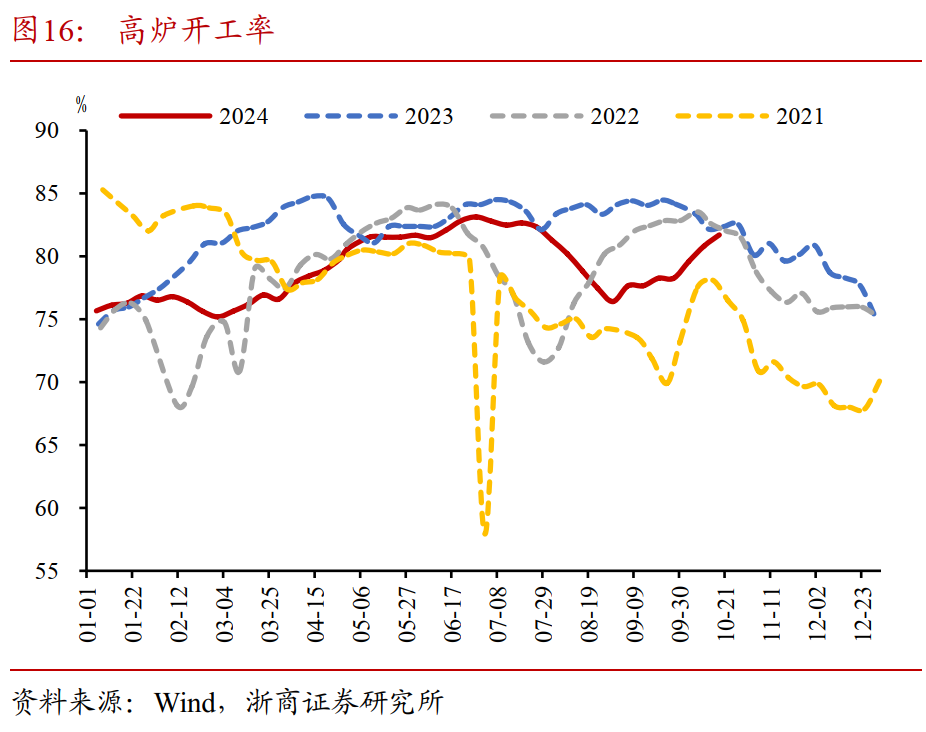

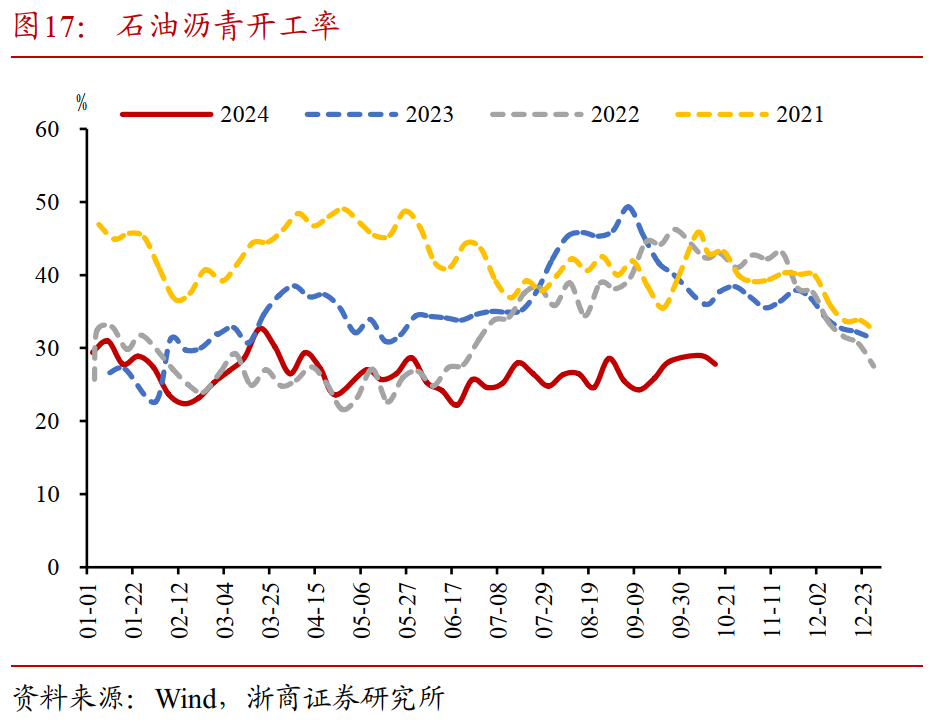

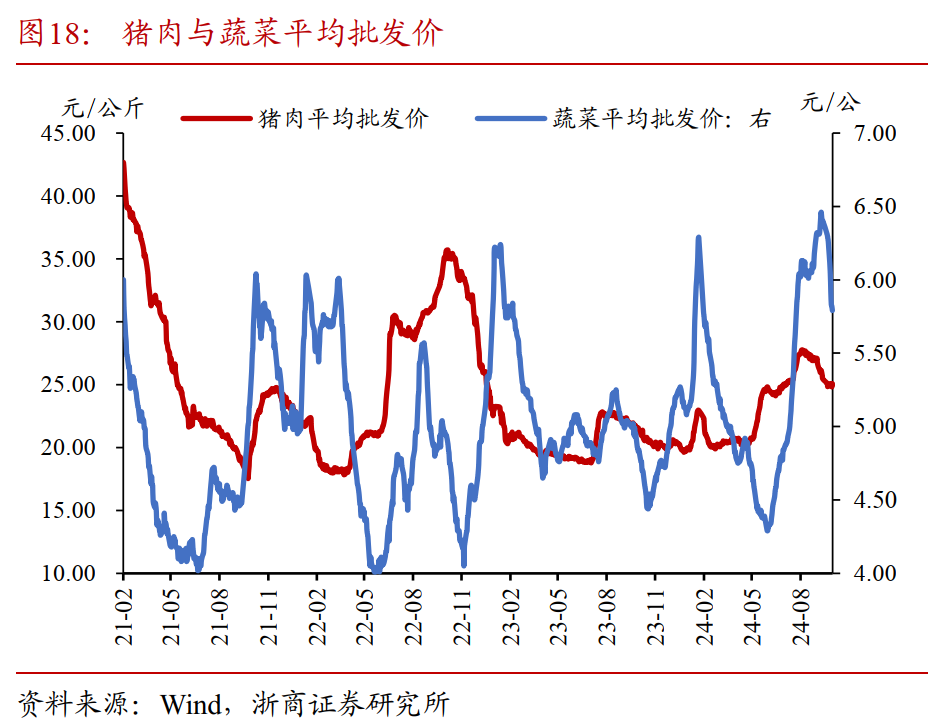

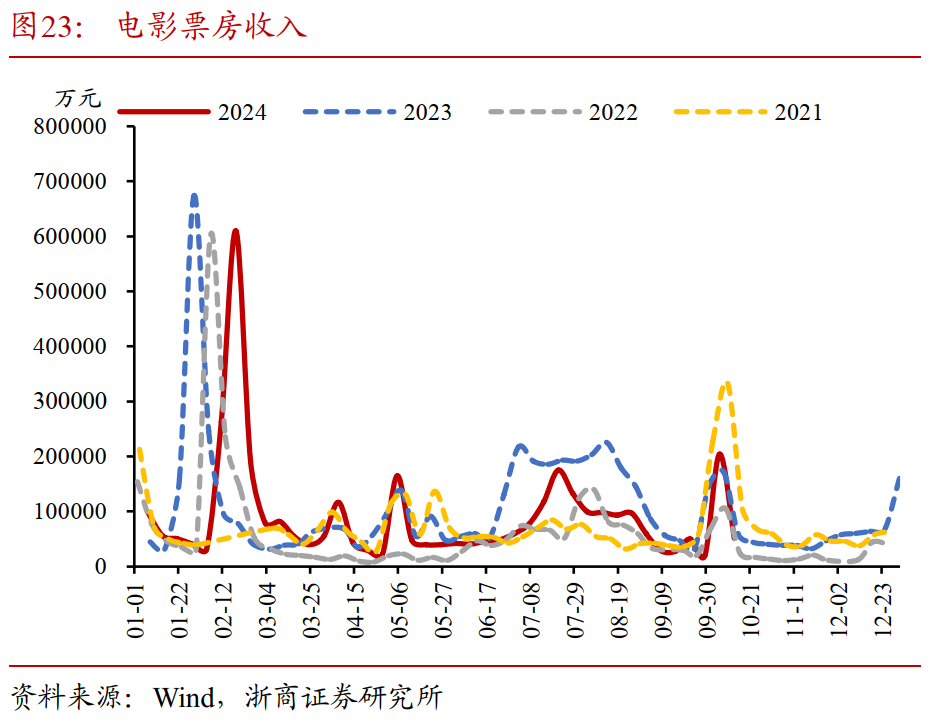

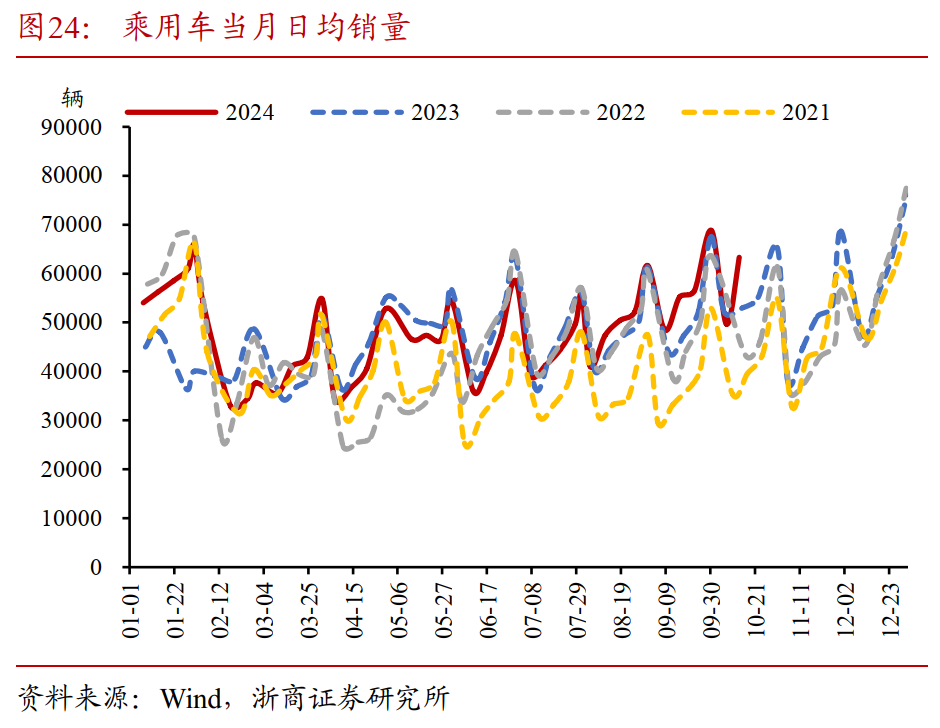

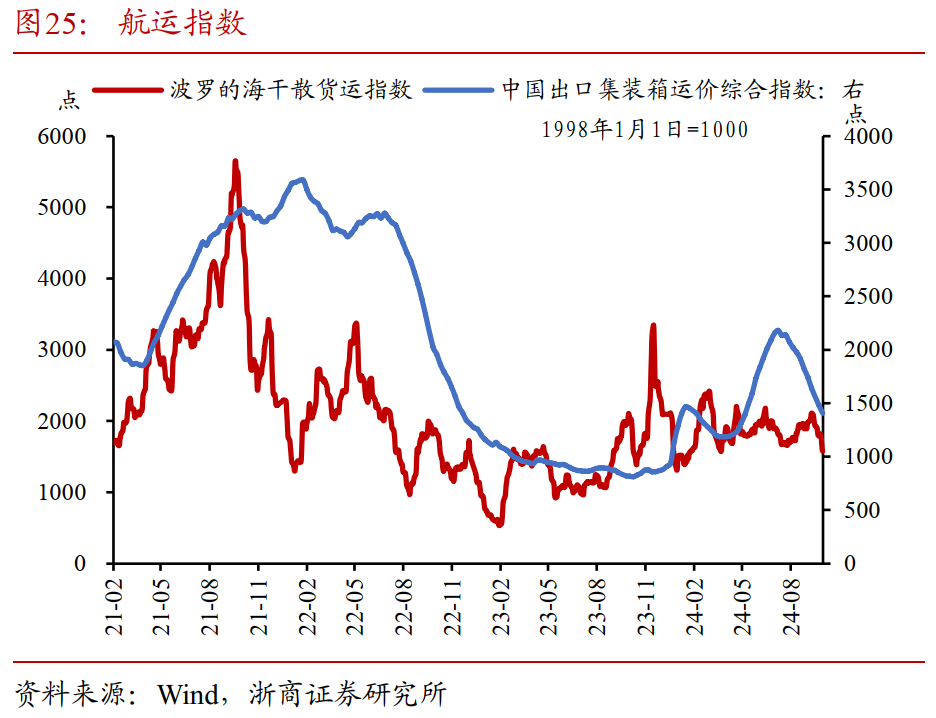

四、实体高频跟踪

五、风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场出现调整;

机构行为具有一定不可预测性,当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;