来源:高瑞东宏观笔记 光大证券

核心观点

事件:

11月15日,美国商务部发布2024年10月美国零售额数据:

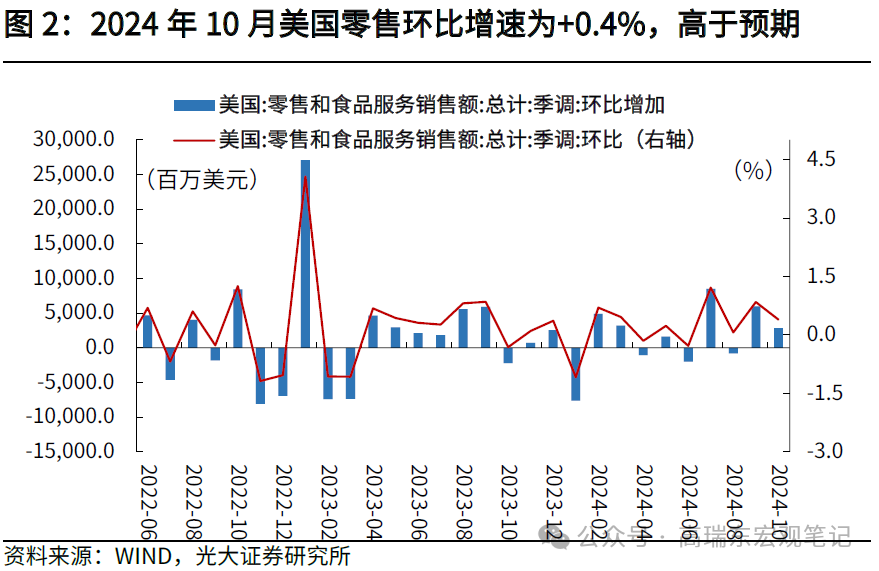

【1】零售销售环比增速为+0.4%,预期为+0.3%,前值由+0.4%修正至+0.8%;

【2】核心零售销售(不含汽车和汽油)环比增速为+0.1%,预期为+0.3%,前值为+0.5%修正至+1.0%。

市场反应:

零售数据公布后,道琼斯指数、标普500指数与纳斯达克指数收跌,三大指数分别变动-0.70%、-1.32%和-2.24%。10年期美债收益率持平于4.43%,2年期美债收益率下行3bp至4.31%。

核心观点:

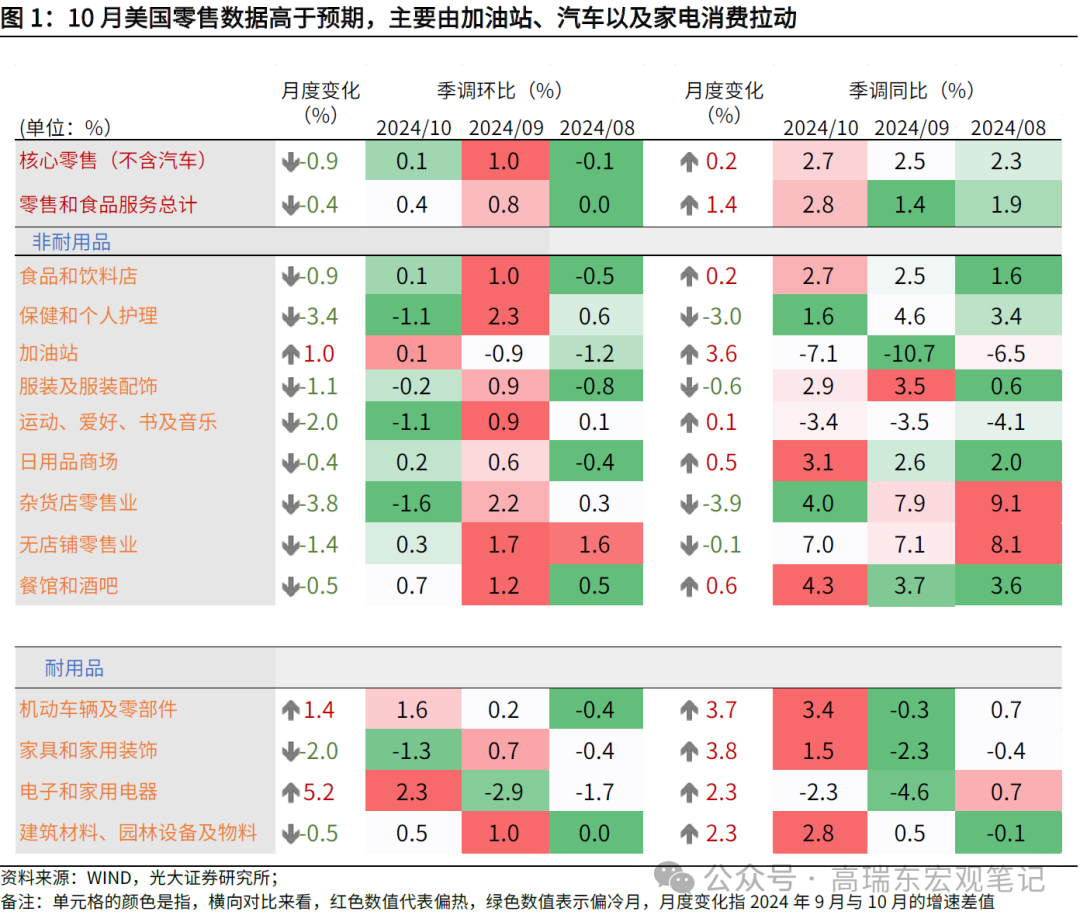

10月零售数据高于市场预期,但核心零售数据回落,指向实际消费动能转弱。从消费增速看,10月数据高于预期,环比增速录得+0.4%,高于预期的+0.3%,但核心零售数据转弱,环比增速仅录得+0.1%,大幅低于前值的+1.0%,除加油站、汽车以及家电消费外,其余分项消费环比增速均出现回落,指向实际消费动能有所转弱,主要是因为10月飓风袭击美国,一定程度上压制了居民消费意愿。

总体来看,在核心零售数据转弱的情况下,我们认为12月降息必要性提升。近期由于鲍威尔的鹰派发言、特朗普在移民和关税问题上极端化的内阁人选,大幅带动市场再通胀情绪。但我们认为,在目前再通胀交易情绪高涨的情况下,12月降息可能性会增加,主因在特朗普新政落地之前,美国通胀上行风险有限,再加上利率水平大幅抬升,对经济压制作用凸显,目前交易不降息的情绪越极致,12月就更有可能降息,建议关注后续公布的初请人数(11月21日)、PCE物价指数(11月27日)等数据。

风险提示:美国经济超预期回落;地缘政治形势超预期演变。

一、零售数据高于预期,但核心零售数据回落,指向实际消费动能有所转弱

10月零售数据高于市场预期,但核心零售数据转弱。从消费增速看,10月数据高于预期,环比增速录得+0.4%,高于预期的+0.3%,但核心零售数据转弱,环比增速仅录得+0.1%,大幅低于前值的+1.0%,除加油站、汽车以及家电消费外,其余分项消费环比增速均出现回落,指向实际消费动能有所转弱。

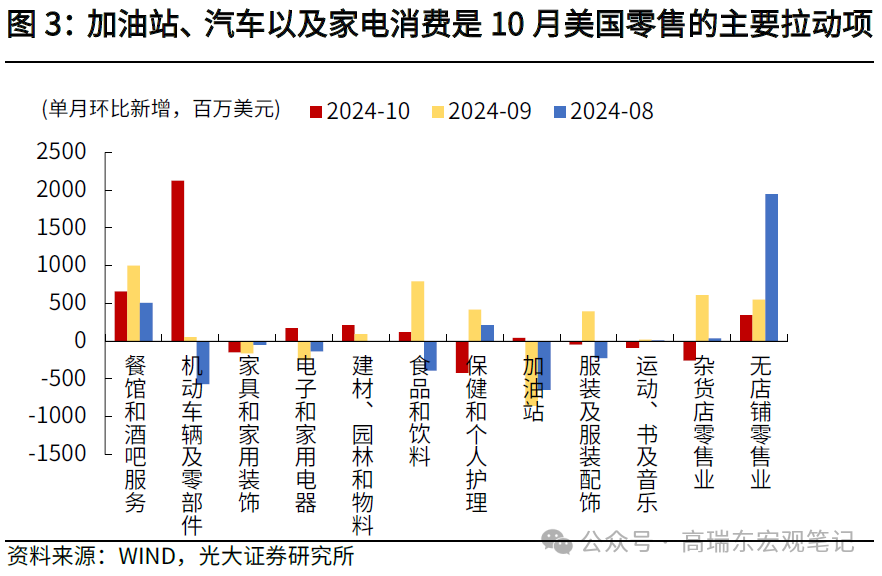

分项来看,10月美国零售消费环比增速高于预期,主要是受到加油站(+0.1%)、汽车(+1.6%)以及家电(+2.3%)消费拉动,杂货店零售业(-1.6%)等零售业、保健和个人护理(-1.1%)消费环比增速转弱。

如何理解10月美国核心零售数据的回落?一则,除9月高基数压力外,10月飓风袭击美国,一定程度上压制了居民消费意愿。10月飓风“海伦妮”和“米尔顿”接连袭击美国佛罗里达州、北卡罗来纳州,导致当地大量商店、工厂和建筑工地关闭,居民消费场景受限,导致杂货店零售业(-1.6%)、运动爱好(-1.1%)等零售业消费转弱,也与10月非农就业人口增1.2万人,大幅低于市场预期的增11.3万人,显示美国就业市场转冷相印证。

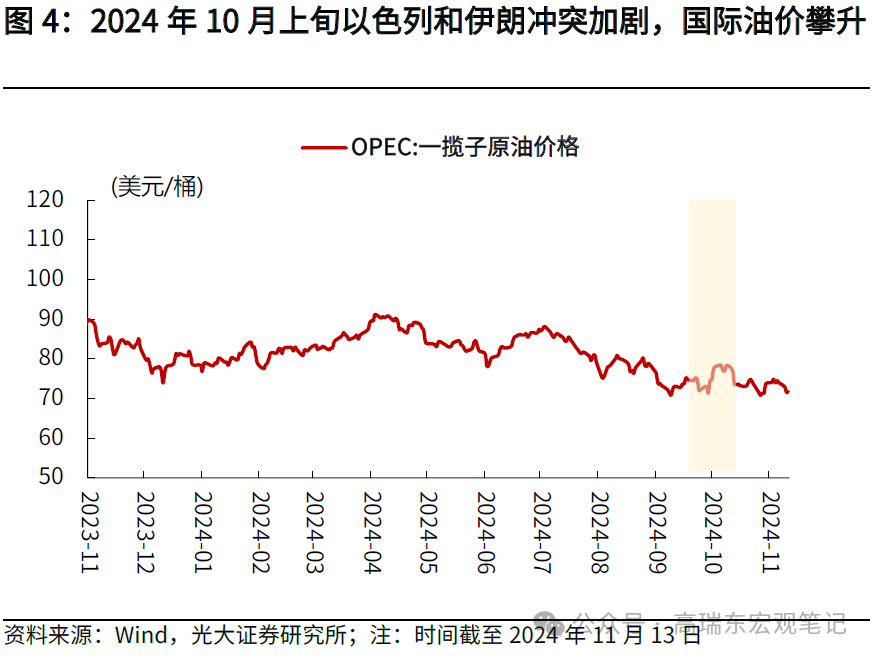

二则,零售数据高于市场预期,主要是由加油站、汽车以及家电消费拉动,其余分项消费环比增速均出现回落。其中,能源消费表现较好主因10月上旬以色列和伊朗冲突加剧,市场担忧后续以色列的打击将破坏伊朗石油生产设施,OPEC原油价格从10月初的71美元/桶最高涨至10月中的78美元/桶。汽车以及家电消费回暖主因9月美联储首次大幅降息50BP后,利率水平较上半年明显回落,拉动了汽车、地产链等利率敏感型行业消费需求。但考虑到11月以来,油价缓慢回落,以及特朗普胜选后,美债利率再度大幅攀升,上述行业回暖的可持续性仍有待观察。

总体来看,在核心零售数据转弱的情况下,我们认为12月降息必要性提升。近期由于鲍威尔的鹰派发言、特朗普在移民和关税问题上极端化的内阁人选,大幅带动市场再通胀情绪。但我们认为,在目前再通胀交易情绪高涨的情况下,12月降息可能性会增加,主因在特朗普新政落地之前,美国通胀上行风险有限,再加上利率水平大幅抬升,对经济压制作用凸显,目前交易不降息的情绪越极致,12月就更有可能降息,建议关注后续公布的初请人数(11月21日)、PCE物价指数(11月27日)等数据。

二、10月美国零售数据高于预期,主要由加油站、汽车以及家电消费拉动

(一)10月地缘扰动下,原油价格上涨,能源消费回暖

10月上旬以色列和伊朗冲突加剧,市场担忧后续以色列的打击将破坏伊朗石油生产设施,OPEC原油价格从10月初的71美元/桶最高涨至10月中的78美元/桶。在原油价格回升的情况下,能源消费回暖,加油站消费环比增速从9月的-0.9%转正为10月的+0.1%。但考虑到进入11月后,油价走势整体偏弱,预计能源消费环比增速将趋于回落。

(二)汽车、家电等利率敏感型行业消费回暖,但考虑到11月以来美债利率大幅攀升,需关注后续消费修复的持续性

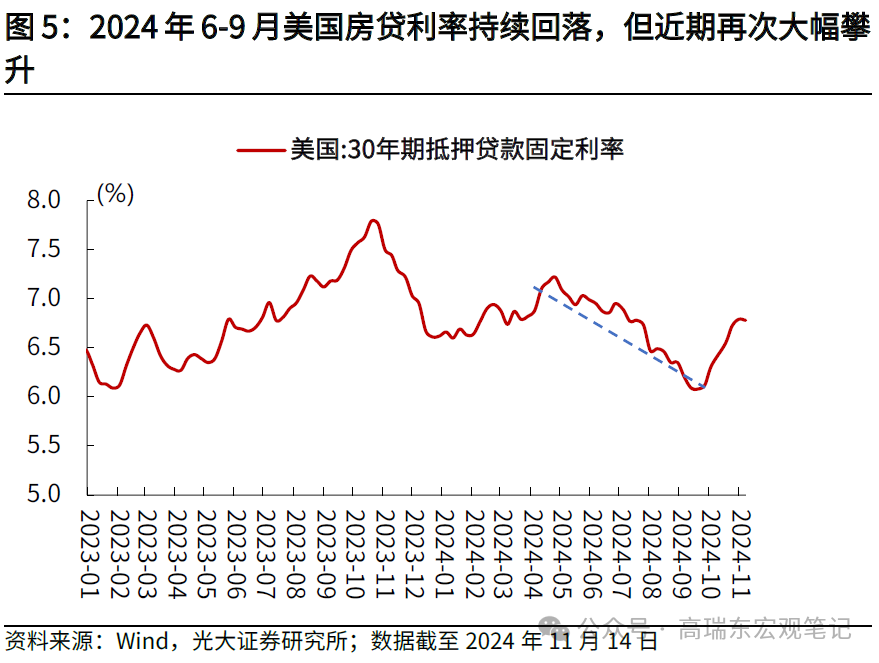

从利率水平看,在9月美联储首次大幅降息50BP后,利率水平较上半年明显回落,拉动了汽车、地产链等利率敏感型行业消费需求,其中10月汽车(+1.6%)以及家电(+2.3%)消费表现较好。但考虑到在11月美国大选结果落地,特朗普胜选后,在激进的关税以及移民政策预期下,市场交易再通胀风险,美债利率再度大幅攀升,从10月末的4.28%上行15BP至11月14日的4.43%,高利率压力下,上述耐用品消费回暖的可持续性仍有待观察。

(三)受高基数以及飓风影响,零售业消费转弱

除9月高基数压力外,10月飓风袭击美国,一定程度上压制了居民消费意愿。10月飓风“海伦妮”和“米尔顿”接连袭击美国佛罗里达州、北卡罗来纳州,导致当地大量商店、工厂和建筑工地关闭,居民消费场景受限,直接导致杂货店零售业(-1.6%)、运动爱好(-1.1%)等零售业消费转弱,也与10月非农就业人口增1.2万人,大幅低于市场预期的增11.3万人,显示美国就业市场转冷相印证。

三、零售数据公布后,美债利率走势一波三折

偏弱的10月美国核心零售数据公布后,为何美债利率走势一波三折?零售数据公布后,10年期美债利率一度大幅上行5BP。从原因看,尽管核心零售数据较弱,但零售增速仍高于市场预期,叠加零售数据公布后,古尔比斯表示“放缓降息步伐是有意义的”,释放鹰派信号,美债利率趋于上行。但随后美联储官员柯林斯、巴尔金释放鸽派信号,带动美债利率再次回落。其中,柯林斯表示“不排除在十二月放松政策的可能性”,巴尔金表示“政策已经足够紧缩”。

总体来看,在核心零售数据转弱的情况下,我们认为12月降息必要性提升。近期由于鲍威尔的鹰派发言、 特朗普在移民和关税问题上极端化的内阁人选 ,大幅带动市场再通胀情绪。但我们认为,在目前再通胀交易情绪高涨的情况下,12月降息可能性会增加,主因在特朗普新政落地之前,美国通胀上行风险有限,再加上利率水平大幅抬升,对经济压制作用凸显,目前交易不降息的情绪越极致,12月就更有可能降息,建议关注后续公布的初请人数(11月21日)、PCE物价指数(11月27日)等数据。

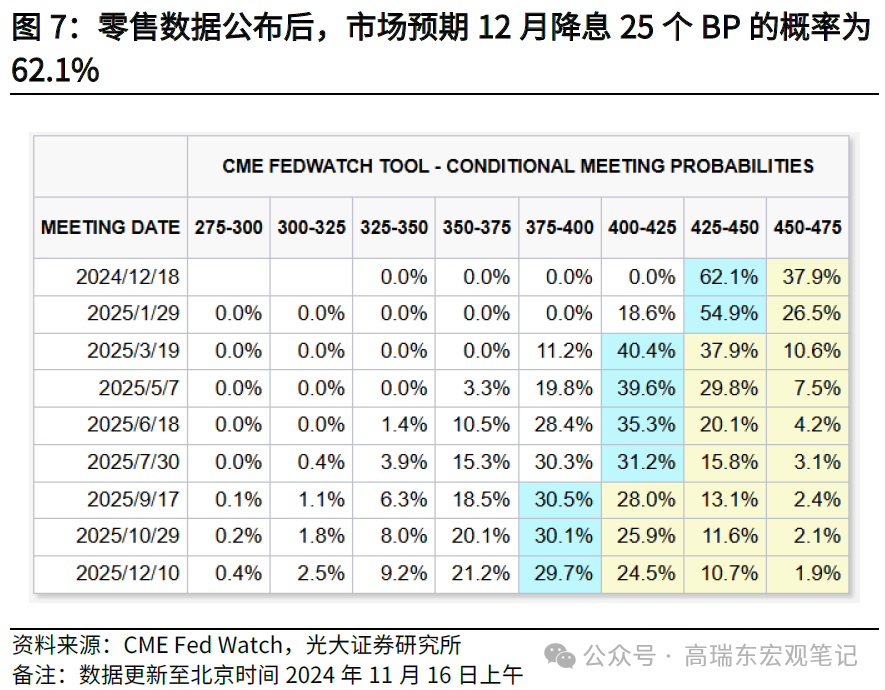

零售数据公布后,CME Fedwatch工具显示,市场预期12月降息25个BP的概率为62.1%,前一日为72.2%,预计2025年在3月、9月累计降息两次,概率分别为40.4%、30.5%。

四、风险提示

美国经济超预期回落;地缘政治形势超预期演变。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;