来源:郁言债市 华西证券

01

隔夜和7天资金倒挂,大行负债相对不稳

本周经历7月大税期,资金面超预期收敛,我们观察到以下几个特点:

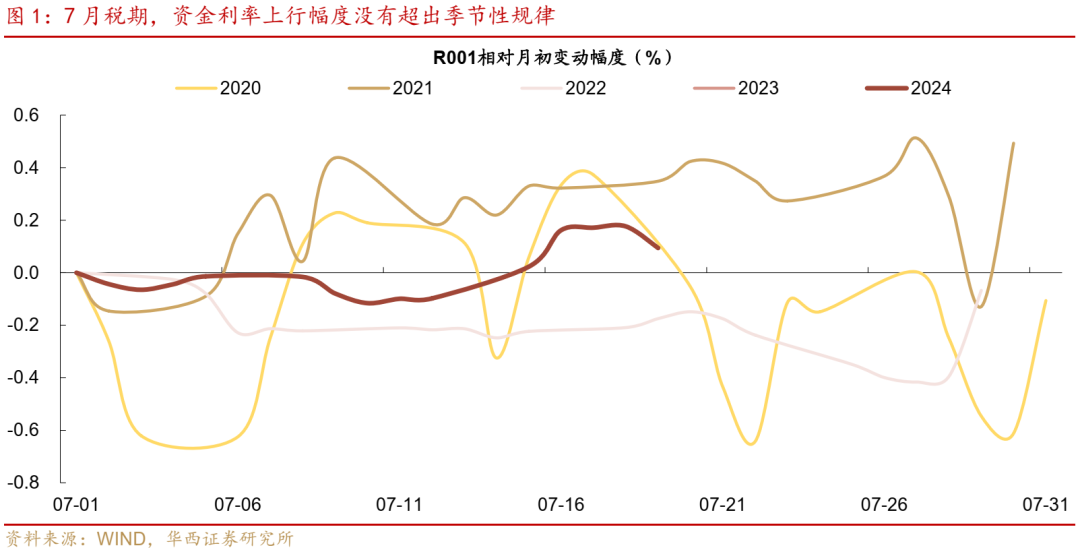

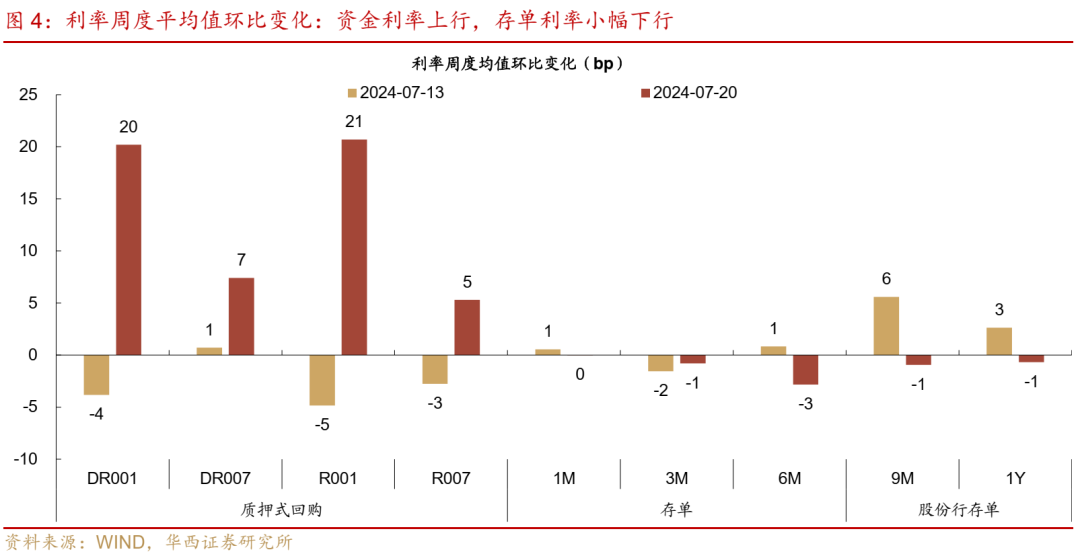

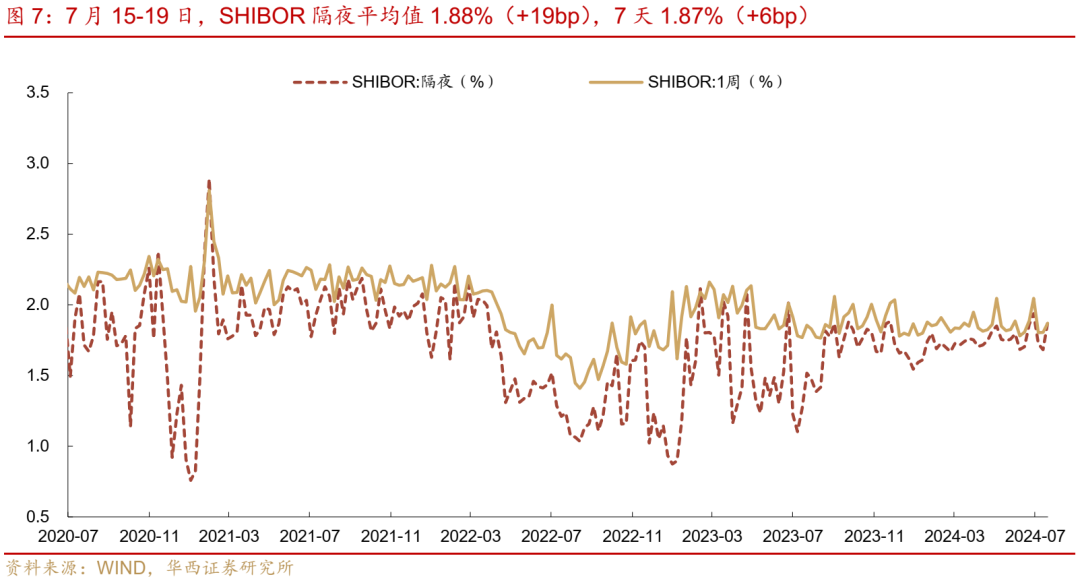

第一,税期资金利率明显上行,不过上行幅度并未超过季节性规律。周内变化来看,周一(15日)纳税截止,周二开始资金利率明显上行至周四,周五略微企稳。DR001从周一的1.79%上行至1.90-1.95%附近,R001从1.84%上行至1.98-2.0%附近,周五分别下行至1.86%、1.91%,二者中枢较前一周抬升10bp、21bp。7天资金利率上行幅度相对较小,DR007从周一的1.82%上行至1.9%左右,周五收至1.87%,R007从1.87%上行至1.90-1.94%附近,周五收至1.9%,二者中枢较前一周抬升7bp、5bp。不过与往年对比,本次7月税期资金利率上行幅度并未超出季节性,以R001作为参考基准,2020-2023年7月税期资金利率高点相较7月初变化分别为+33bp、+33bp、-22bp、+18bp,除了2022年的异常宽松外,其余年份的税期额外成本多在20-30bp区间,而今年升幅为+17bp,更接近往年同期下限。

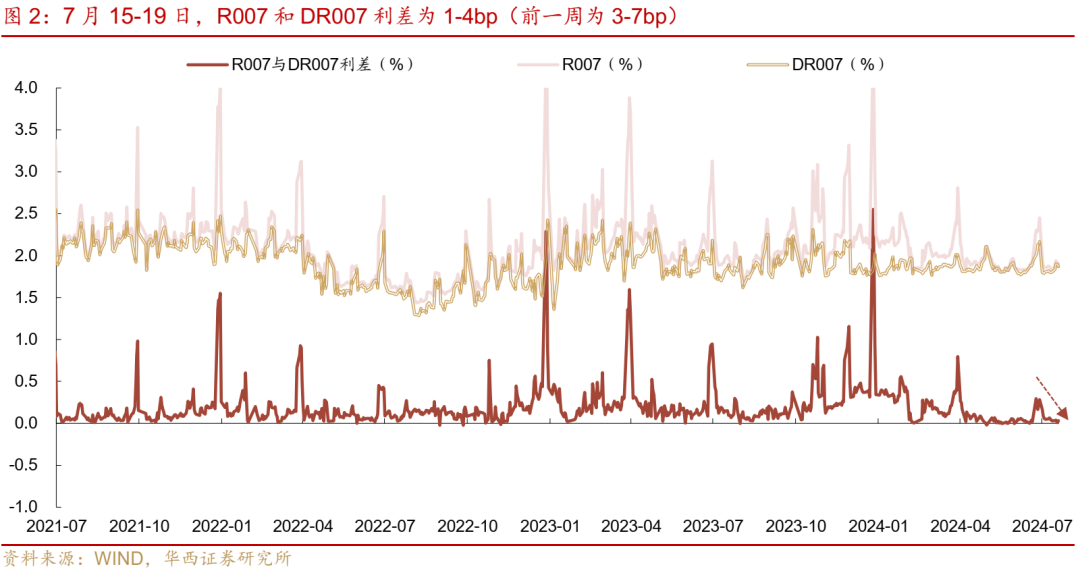

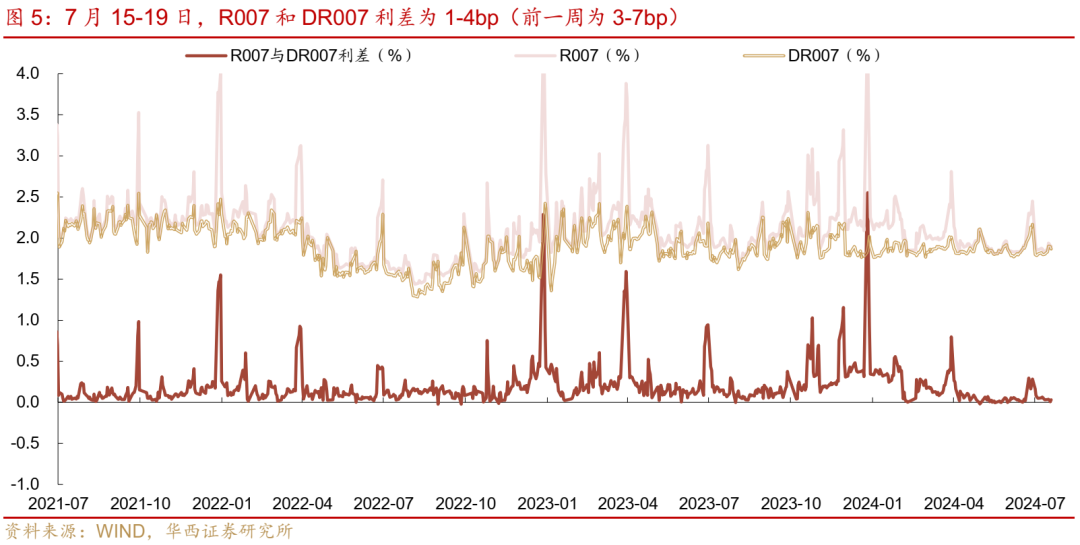

第二,资金分层不明显。本周面临税期资金面收紧,资金分层反而有所缓解,R007和DR007利差从前一周的3-7bp进一步压缩至1-4bp。而往年同期来看,二者利差均值在10bp左右, 反映非银资金充裕而银行相对缺钱的现状。

第三,交易所市场资金利率上行幅度小于银行间。从加权利率来看,本周GC001在周二(税期第一天)最高达到1.91%,而后没有继续上行,而是下行至1.84-1.87%附近,低于R001的高点2.0%左右,也侧面反映问题出在银行间的资金供给。

第四,隔夜和7天资金利率倒挂。本周二(税期第一天)开始,隔夜和7天资金利率持续倒挂,R001和R007利差在4-9bp左右,直至周五二者基本拉平,倒挂状态基本结束。 背后反映的是市场对未来流动性宽松具有一致性预期,认为税期过后隔夜利率将会回落。

归纳来看,本次税期资金面边际收敛的主要问题在于银行资金供给端,而这其中主要是大行融出资金下滑较大,且税期过后也未见明显回升,股份行、农商行等资金供给能力反而有所上升,货基等非银资金融出也相对坚挺,为何大行融出能力大幅下降?

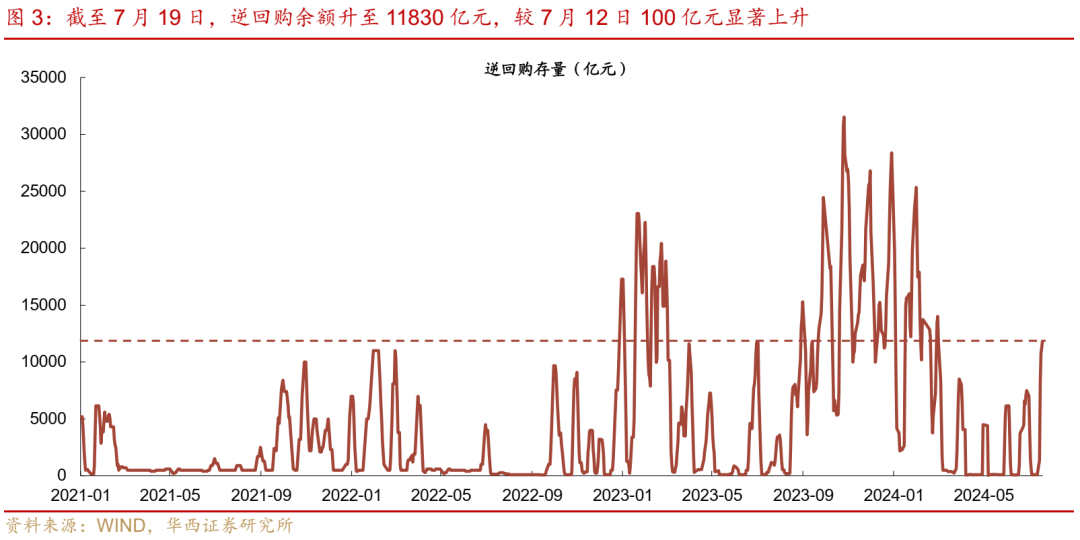

首先从常规的超储“水位”角度来看,6月末超储率约1.5%,较去年同比下滑0.1pct,银行可以动用的超储资金+库存现金在4.6万亿元左右。截止7月19日,相对6月末超储的变化,主要是三个方面:一是央行公开市场净投放5000亿元;二是政府债净缴款,7月1-19日累计净缴款规模达到5023亿元,基本抵消央行公开市场投放;三是中旬缴款,预估在1.2-1.4万亿元区间。 因此,综合以上因素,不考虑缴款、外汇占款和M0等因素,7月19日超储约3.2-3.4万亿元,而这其中有11830亿元为短期逆回购资金(去年同期逆回购余额不超过1000亿元),占到超储存量的35%左右,短期资金占比较高,可能使得银行出于谨慎缩减回购市场融出。

而对于大行来说,负债流失的问题可能仍然存在。从6月金融数据来看,银行新增存款规模仅为2.46万亿元,远不及2019-2023年同期均值3.51万亿元,新增企业存款是主要拖累,仅增加1.0万亿元(参考过去3年,6月新增规模通常在2万亿元之上)。 而这其中主要是大行存款流失严重,6月大行新增存款同比下滑1.8万亿元,中小行反而同比回升约0.45万亿元。 同时7月以来大行仍然在大规模发行长期限存单,截止19日,7月大行累计发行存单4868亿元,其中9个月以上的长期限存单达到4012亿元,占比达到82%,表明其缺乏中长期负债,而央行补充短期逆回购资金,期限上的错配使得大行融出资金意愿并未随着央行投放而回升。

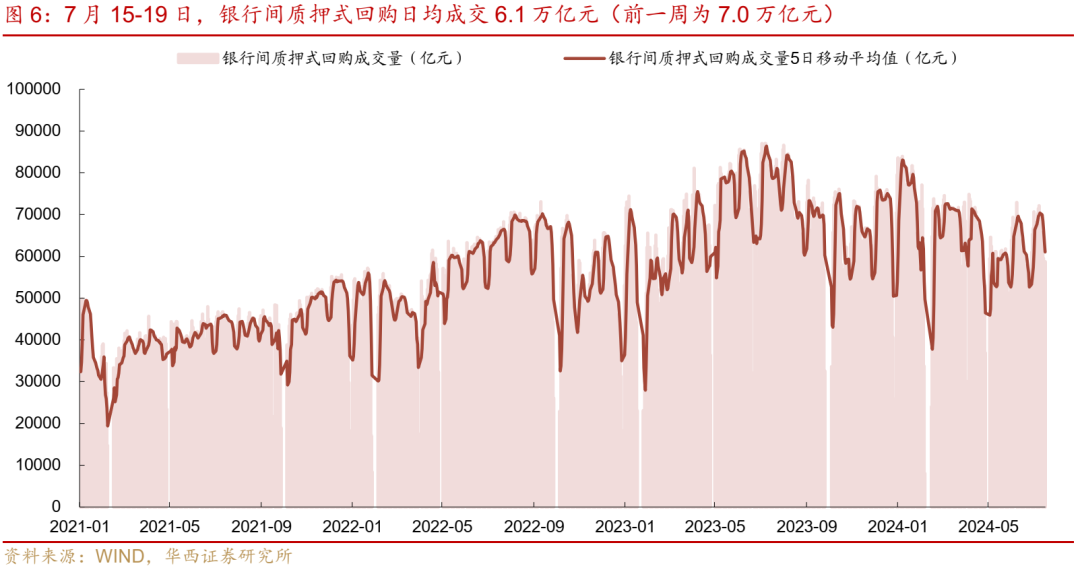

此外,在资金需求端,随着7月上旬资金面的宽松,债市杠杆率有所回升,一定程度上也加大了资金面的波动。7月9-12日(税期前夕),银行间单日质押式回购成交量连续达到7万亿元以上,其中隔夜资金成交占比接近90%。上一轮成交量持续达到7万亿+是在4月中旬。

跨过税期,接下来的重点在于跨月。下周将进入跨月准备期,25日(周四)开始可以拆借7天资金跨月,同时将有超过1万亿元的逆回购资金到期,预计央行仍然会维持一定的投放力度。当前非银有钱、银行(尤其是大行)缺钱的状态或仍将持续,对应跨月资金波动可能依旧存在,不过非跨季月份的月末波动或弱于大税期。同时市场经历本次税期紧张后可能提前预防月末资金波动,我们预计资金利率波动不会超出季节性,月末7天资金利率中枢在逆回购利率上方约10-20bp。

7月22-26日,资金面关注的因素:

第一,25日开始可以拆借7天资金跨月,关注资金利率波动;

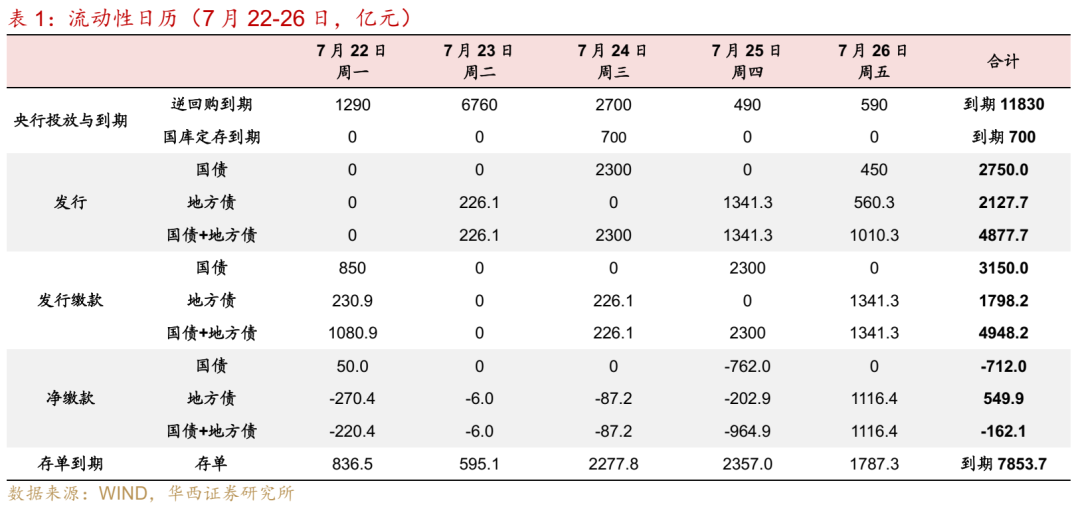

第二,全周逆回购到期11830亿元,到期量较大,关注下周资金投放情况;

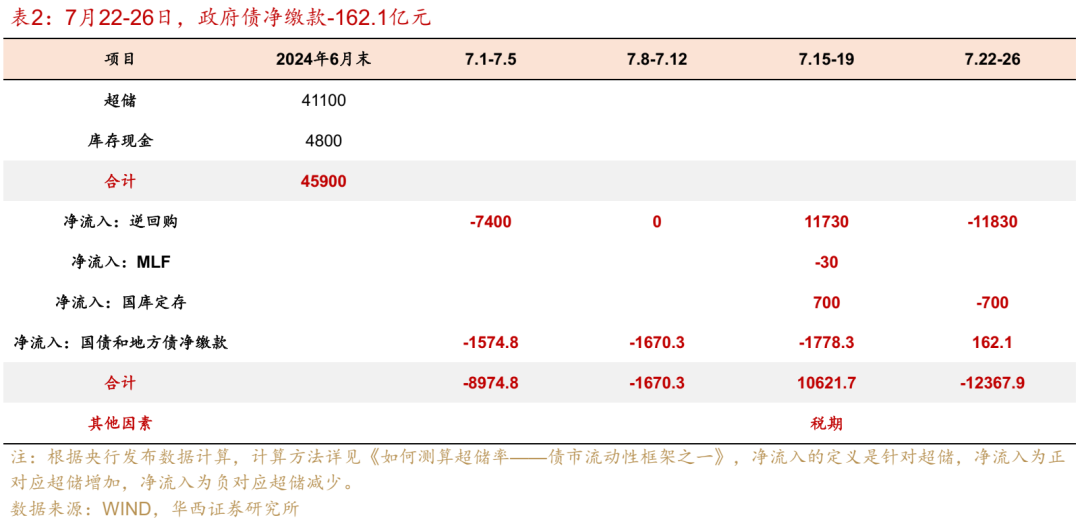

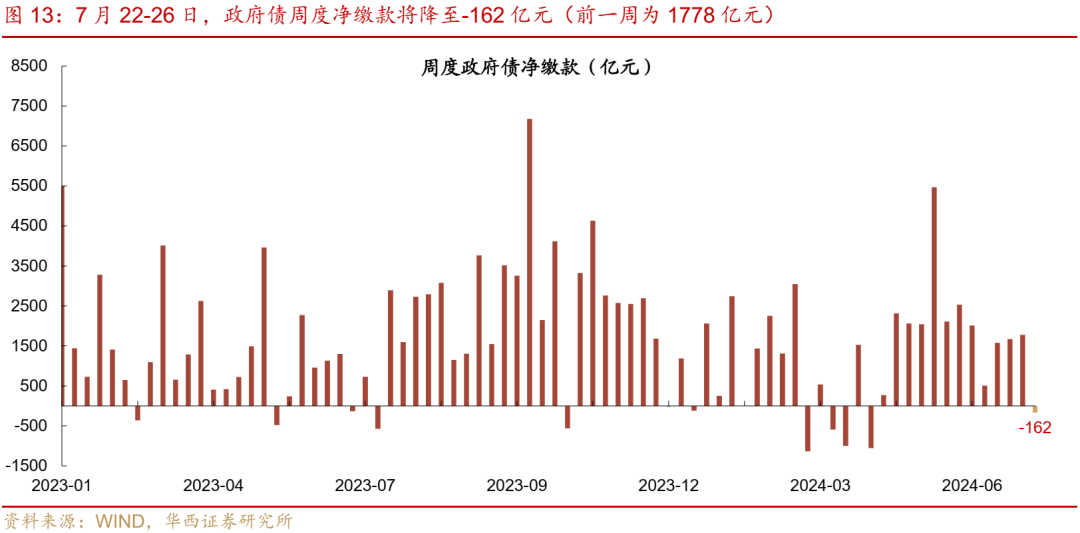

第三,政府债净缴款-162.1亿元,规模相对较小,对资金面扰动不大;

第四,同业存单到期7854亿元,高于前一周的5712亿元,压力相对较大。

02

六月超储率约1.5%

根据2024年6月金融机构资产负债表、信贷收支表数据,测算6月末超储率约1.5%,较5月末回升0.4pct,略低于去年同期的1.6%。

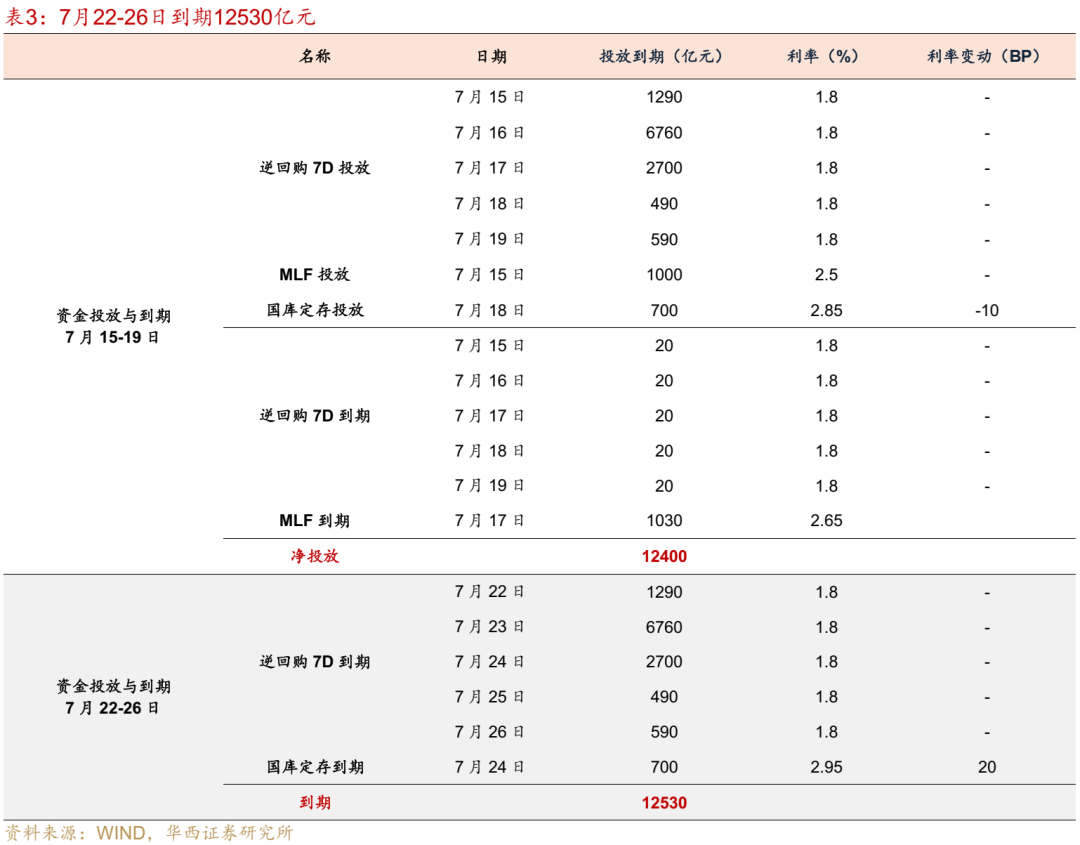

7月15-19日,央行净投放12400亿元,政府债净缴款1778.3亿元 。

7月22-26日,逆回购到期11830亿元,国库定存到期700亿元,政府债净缴款-162.1亿元。

03

公开市场:央行公开市场净投放12400亿元

7月15-19日,央行公开市场净投放12400亿元,其中逆回购投放11830亿元,到期100亿元;MLF投放1000亿元,到期1030亿元;国库定存投放700亿元,到期700亿元。截至7月19日,逆回购余额升至11830亿元,较7月12日100亿元显著上升。

7月22-26日,央行逆回购到期11830亿元。

04

票据市场:各期限票据利率上行,大行转为净卖出

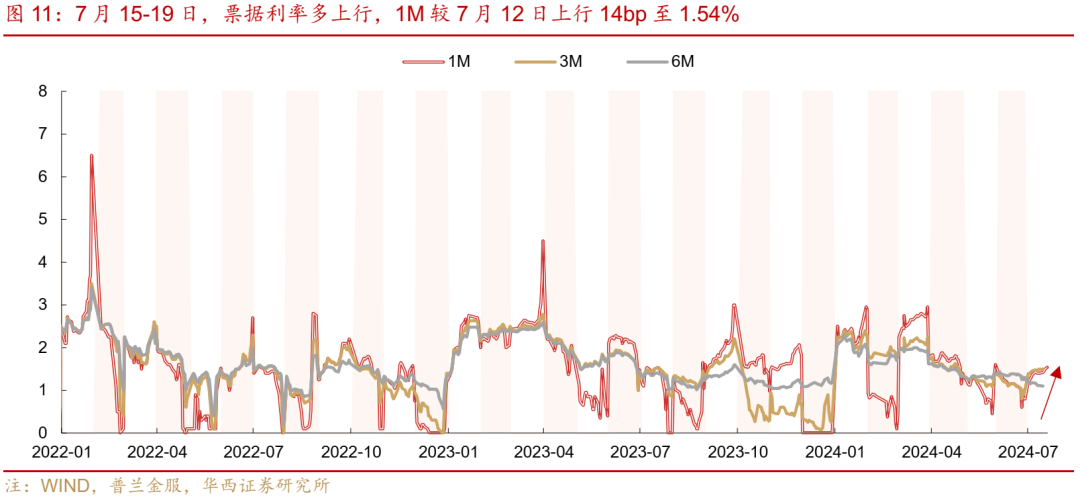

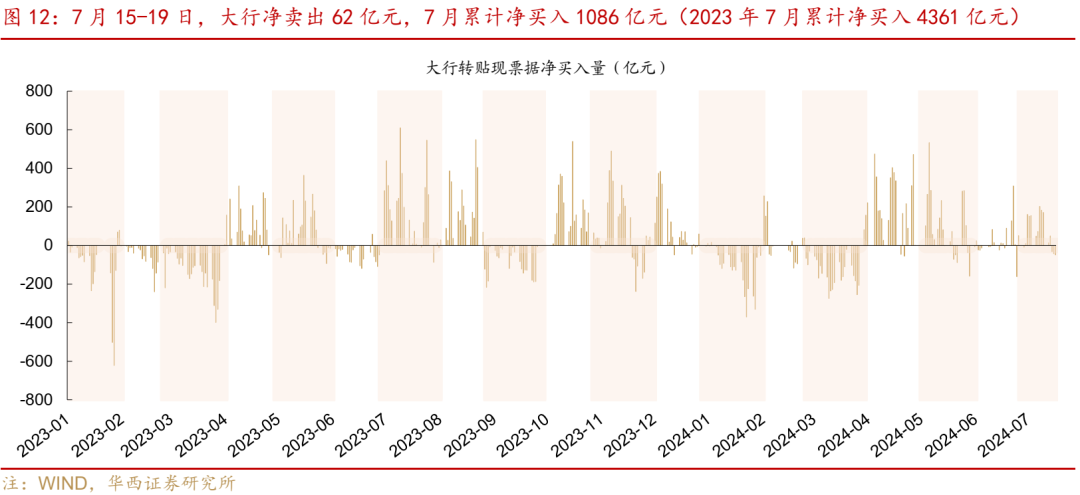

7月15-19日,各期限票据利率均上行。7月19日相对12日,1M、3M、6M票据利率分别上行14bp、10bp、2bp,至1.54%、1.59%、1.13%,曲线继续倒挂。大行转为净卖出票据。7月15-19日,大行净卖出62亿元,7月累计净买入1086亿元(2023年7月累计净买入4361亿元)。

05

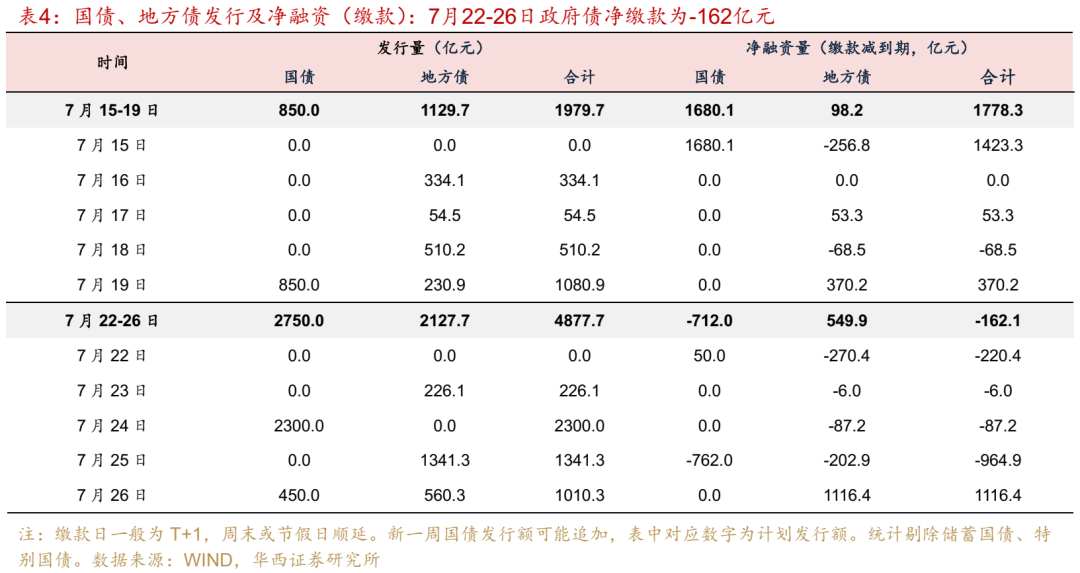

政府债:下周政府债净缴款-162亿元

政府债净缴款规模转负,对资金面不造成扰动。7月22-26日,政府债计划发4877.7亿元,其中,国债2750亿元,地方债2127.7亿元。按缴款日计算,7月22-26日,政府债净缴款为-162.1亿元,低于前一周的1778.3亿元,净缴款转负对资金面不造成扰动。

06

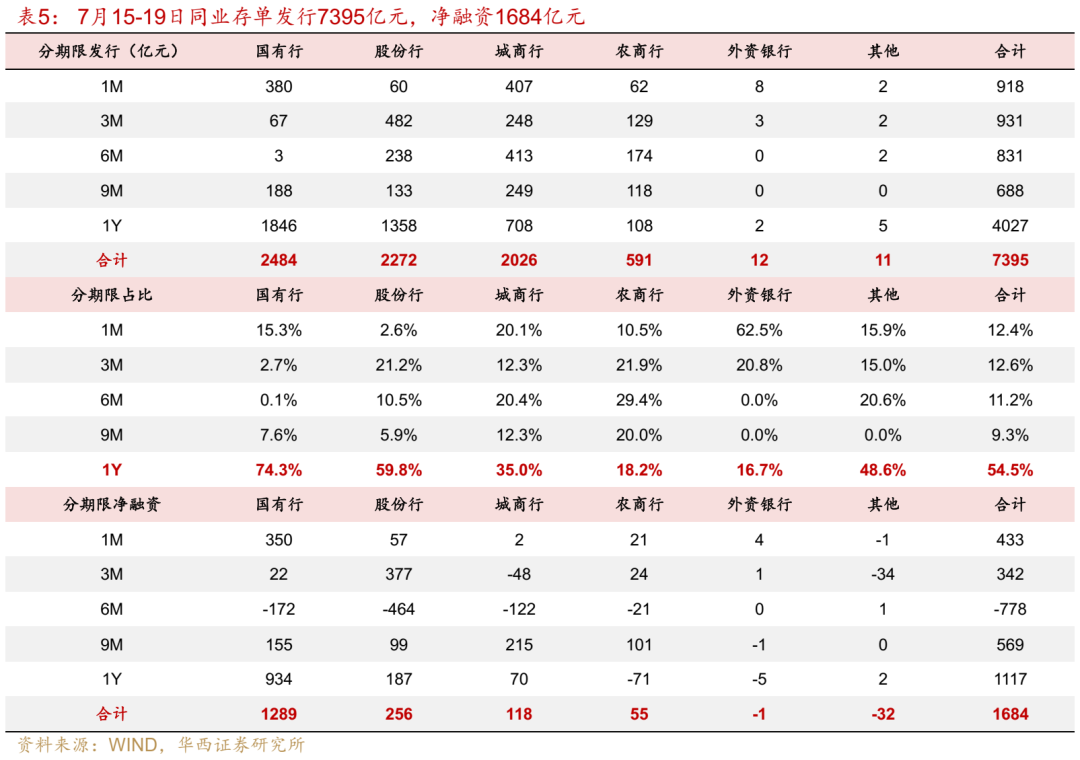

同业存单:净融资1684亿元,1Y利率升至1.97%

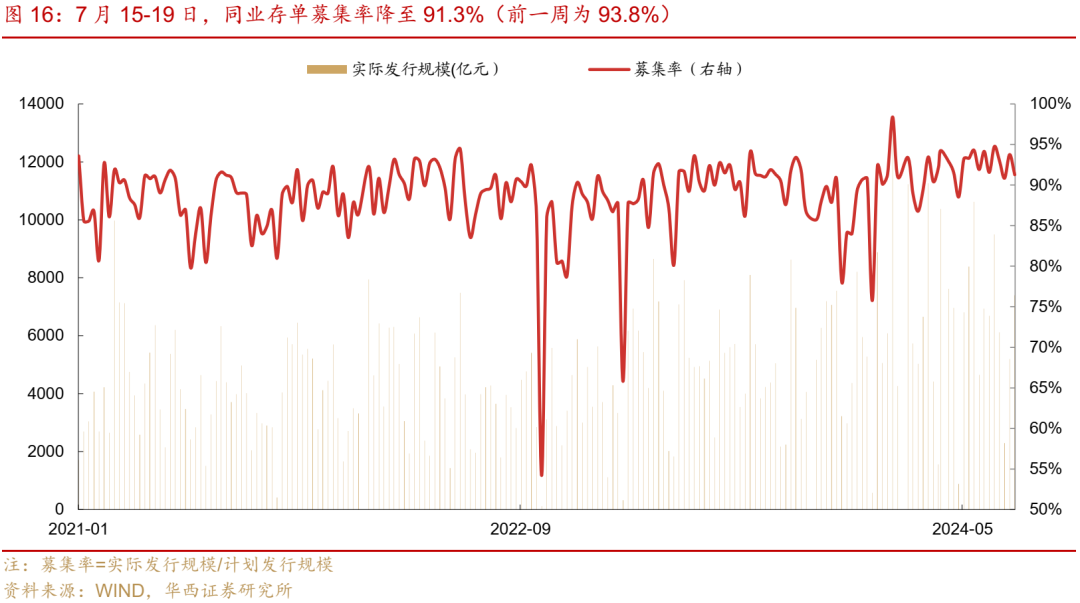

同业存单净融资转正。7月15-19日,同业存单发行7395亿元,净融资1684亿元。7月8-12日,同业存单发行5192亿元,净融资-1191亿元。募集率方面,同业存单募集率降至91.3%,前一周为93.8%。

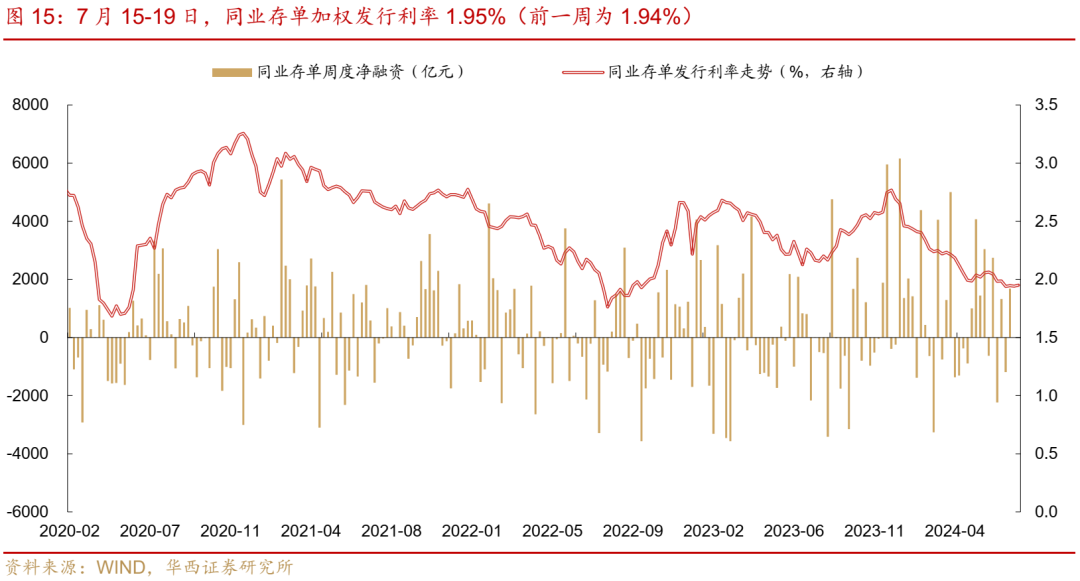

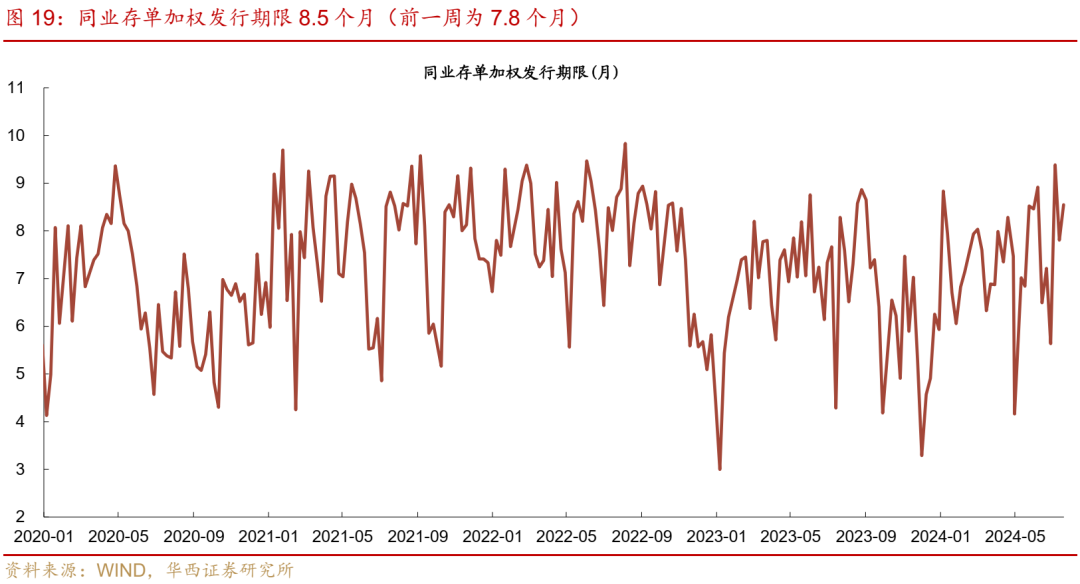

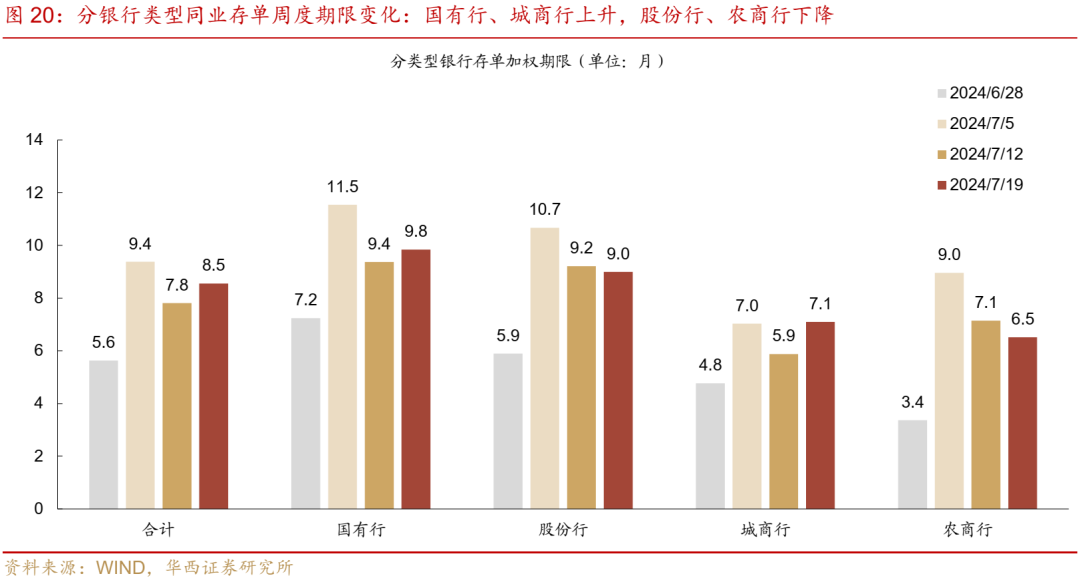

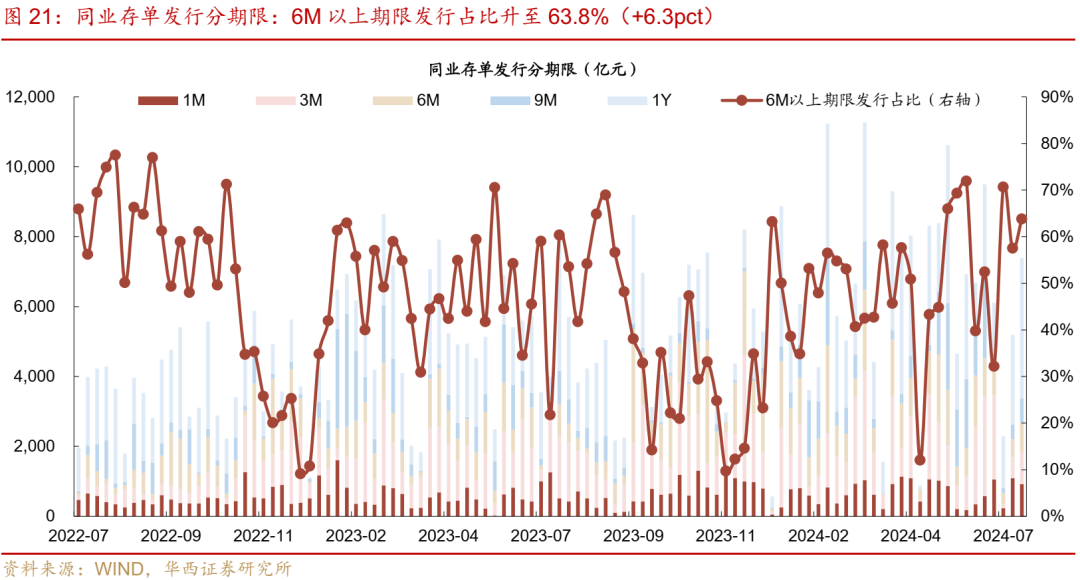

存单加权发行利率微幅上行,发行期限较前一周延长。7月15-19日,同业存单加权发行利率1.95%,前一周为1.94%。存单加权发行期限8.5个月,前一周为7.8个月,其中,国有行、城商行上升,股份行、农商行下降。1Y存单占分类型银行存单总发行量比例,合计54.5%(相对前一周+5.1pct),仍然是主要发行期限。国有行1年期存单占比达到74.3%,7月以来均维持在70%左右,远高于6月的30%左右。

未来两周到期压力先升后降。下周到期7854亿元,高于前一周的5712亿元,其后一周将降至2444亿元,7月末到期压力将有所缓解。

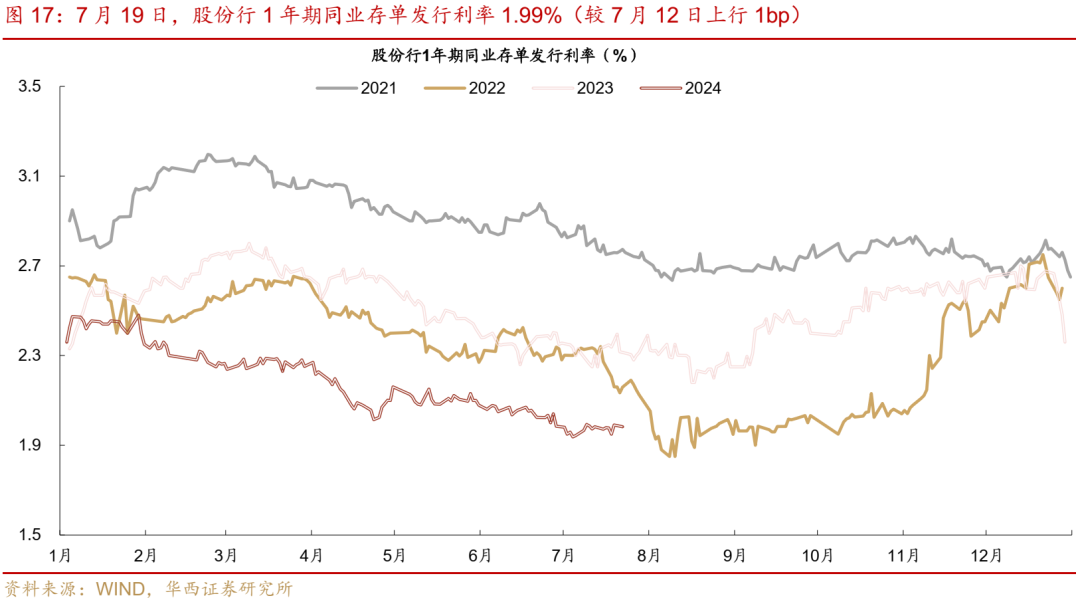

1年期AAA存单收益率上行至1.97%。二级市场方面,7月19日,1年期AAA同业存单收益率1.97%,较7月12日上行2bp,周内在1.95-1.97%之间窄幅震荡。一级市场方面,1年期股份行存单利率收至1.99%,较7月12日上行1bp,周内在1.95-1.99%之间窄幅波动。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

举报负责人:田站长(账号昵称乡村发展网);举报电话:023-72261733;举报邮箱:773987997@qq.com;

业务联系手机/微信:18996816733;邮箱:2386489682@qq.com;

公司地址:涪陵区松翠路23号附11号;

办公地址:重庆市涪陵区兴涪路兴涪公寓9-3;